人生100年時代と言われるようになり、老後の生活資金に不安を感じている方もいることでしょう。でも、マイホームがあれば、その不安は解消されるかもしれません。今、注目を集めている「リバースモーゲージ」は、マイホームを担保に、老後の生活資金を借りることができるシニア向けのローン制度です。

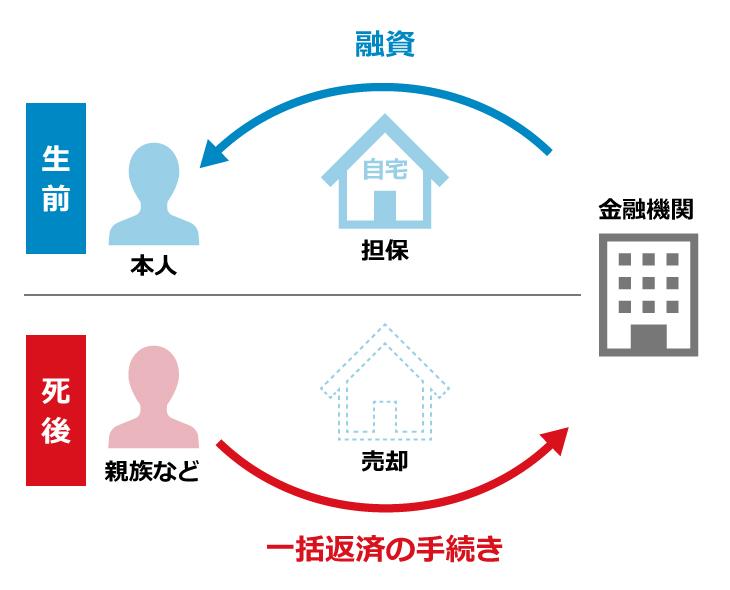

リバースモーゲージとは、マイホームを担保に金融機関から生活資金を借り入れて、そのまま愛着のあるわが家に住み続けることができるローン制度です。

借入金は、契約者が亡くなったとき、または契約期間終了後に、担保にしていたマイホームを売却して、一括返済します。

リバースモーゲージは、金融機関のほか各都道府県の社会福祉協議会でも取り扱っています。借入先によって、用途や借り入れの限度額などが異なります。一般的に、金融機関は担保にしたマイホームの評価額の50%程度、社会福祉協議会は70%が融資の上限とされています。

契約時55歳以上で年金収入など安定した収入がある方向け。一度にまとまった額を借り入れる、または毎月一定額の借り入れができます。利息の返済は、契約者が生存中に毎月支払う方法と、死亡後にまとめて支払う方法があります。借入金の元金は、契約者の死亡後に相続人が自宅を売却するなどして、一括返済します。

利用できるのは原則65歳以上で、市区町村税の非課税世帯などの低所得層世帯です。3カ月ごとに、1カ月30万円以内をまとめて借り入れできます。契約者の死亡後、相続人が元金と利息を返済します。

毎月の支払額を抑えられるのは、どちらも同じ。定年退職後に住宅ローンの支払いが残っていても、リバースモーゲージへの借り換えも可能です。その場合は、「住宅ローンの元金と利息の返済」から「利息のみ」の返済になるので、毎月の返済額が減る可能性もあります。もしマイホームを資産として残したい場合は、借入期間中に元金の返済をすることも可能です。

リバースモーゲージは、老後の生活資金を目的としているローン制度。そのため、取り扱う機関によって借入金の使い道が限定されている場合もあります。社会福祉協議会の場合は自立支援が目的のため、生活資金としての利用に限られます。原則自由としている金融機関でも、事業資金や投資目的の利用は認めていないことがほとんどです。

利用を検討する前に、メリットやデメリットをしっかり確認しておくことが大切です。

そのまま自宅に住める

住み慣れたマイホームを手放すことなく、老後の生活資金を借り入れできます。

毎月の支払いを減額

毎月の支払いは「利息のみ」なので、老後の支出を減らすことができます。

元金の返済が選べる

契約者が亡くなった場合に、現金で一括返済(売却の必要なし)か、自宅の売却のどちらかを選べます。

配偶者の住まいを確保

契約者の死亡後、配偶者が契約を引き継げる金融機関が多いので、もしご主人に先立たれても、奥様はそのまま住み続けられます。

契約に相続人の同意が必要

遺族に資産として自宅が残らないので、契約時に推定相続人全員の同意を必要とする金融機関が一般的です。

長生きのリスク

一般的に借入期間は契約者の死亡時までですが、金融機関によっては契約期間が設けられているところも。想定よりも長生きした場合、限度額まで資金を使ってしまい、その後の生活費に困るというケースも考えられます。

金利上昇で月々の返済額増

不動産が担保のローン制度のため、毎月利息が発生。金利が上昇すると、月々の返済額が増える可能性があります。

借入限度額変更の可能性

契約後は定期的に自宅の評価が見直され、価値が下落すると借入限度額も見直されるというリスクがあります。

マイホームを活用した老後資金の調達には、「リースバック」という方法もあります。こちらは、マイホームを売却し、その後はリース料金を払って、賃貸として住み続けられるのが特徴です。リバースモーゲージもリースバックも、マイホームに住み続けられる点では同じです。

リースバックはマイホームの所有権はなくなりますが、売却することで返済の心配はありません。売却時の価格より高くなるケースもありますが、買い戻すことも可能。また、年齢や所得などの条件面でも、利用しやすくなっています。

デメリットとしては、売却価格が周辺相場よりも安くなりがちなことや、賃料が周辺相場よりも高くなる場合があるなどが挙げられます。

どちらが向いているかは、ライフスタイルや利用の目的によるでしょう。老後の資金に不安がある、準備はできているが余裕資金を確保しておきたい、相続人がいないのでマイホームを残さずに生活を充実させたい、最終的に施設に入る予定、などの場合は、リバースモーゲージがおすすめといえます。

マイホームがあれば、老後の生活設計も安心!

最終的な判断は、ファイナンシャルプランナーなどの専門家に相談しよう。

守山区は、緑豊かな環境と優れた交通の利便性が特徴的な地域です。また、充実した子育て支援や、高校や大学などの文教施設もあるため、子育て世代からすると将来を見据えることができる住みやすいエリアと言えます。本記事では、守山区の住みやすさや魅力などを解説します。

小金井市は、都心部までの優れた交通アクセスと、再開発による生活利便性の高さが特徴的な地域です。自然豊かかつ治安も良好なので、子育て世帯でも住みやすいエリアと言えます。本記事では、小金井市の住みやすさや魅力、治安などを解説します。

「新築と中古」ではライフサイクルの中でどのような違いが生まれるのか、考えてみましょう。

マイホームを買う際には、物件選びやローンなど、考えなければいけないことが多くあります。本記事では家を買うと決めたときにまず何からやればいいのか、段階を経て解説します。

横浜市栄区の特徴や魅力をご紹介します。緑が多く豊かな自然環境に恵まれる横浜市栄区。でも交通アクセスの便はどうなのか?子育てはしやすいのか?栄区の気になるポイントを掘り下げて解説します!栄区で戸建やマンション賃貸を検討している方は要チェックです!

横浜市港南区の特徴や魅力をご紹介します。交通のアクセスやショッピングの利便性はどうなのか?子育て世帯にとって住みやすい街なのか?港南区の気になるポイントを掘り下げて解説します!港南区で戸建やマンション賃貸を検討している方は要チェックです!

南区は下町情緒あふれる街であり、自然も豊かな環境が魅力の街です。治安も良好で子育て世帯のための支援も充実しており、一人暮らしからファミリー層まで暮らしやすいエリアと言えます。本記事では、南区の住みやすさや魅力、治安などを解説します。

横浜市内で特に自然が多い緑区は、植物や生物を観察できる大きな公園や、アスレチックを楽しめる施設などが充実しています。さらに、交通アクセスの利便性が高く、横浜市内の移動はもちろんのこと、都内へのアクセスも抜群です。本記事では、緑区の住みやすさや子育て世帯から見た魅力をご紹介します。

家さがし初心者さん必見!

みんなが知りたい疑問や、家さがしに役立つ基礎知識をわかりやすく解説します。

最新情報をお届けします