公開日:2015年08月04日

不動産広告でよく見かける「私道」という言葉。「西側4m隣地私道」「私道負担有(2.2m2)」のように使われていますが、それぞれ、どのような意味があるのでしょうか。

国や都道府県、市区町村が管理する道路を「公道」、個人や法人が所有している私有地の一部に設置された道路状の土地のことを「私道」といいます。公道には、国道、県道、市町村道、計画道路などが含まれます。

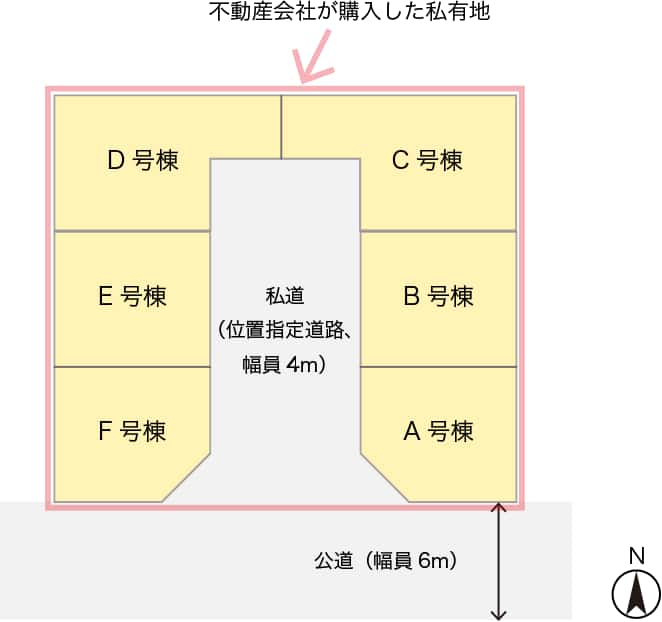

例えば左図の例の場合、赤枠内の大きな土地を分譲会社が購入して、その土地に6棟の新築一戸建てを建てようとしています。分譲会社は、敷地内に私道を設置し、さらにその道路が建築基準法上の道路として認められるように、特定行政庁に申請します。このようにして、建築基準法の道路として認められ、特定行政庁からその位置の指定を受けた私道のことを、「位置指定道路」といいます。

この分譲地では、A~F号棟の購入者それぞれに土地面積の1/6ずつ私道持分があります。私道持分といっても、土地代が上乗せされる訳でも、実際に敷地を6等分する訳でもなく、6世帯の共有物という概念です。マンションで、ゴミ置き場やエレベーターが共有部分であるのと同じ概念です。このような場合、不動産広告では、「私道負担有(2.2m2)」のように記載されます。また、今回のように、複数名で位置指定道路を使用する場合、位置指定道路部分には固定資産税がかからないのが一般的です。

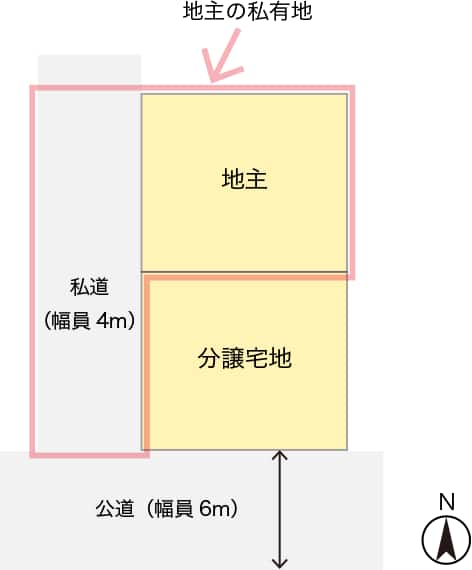

もう1つ、別の例を見てみましょう。左図の例の場合、赤枠の部分が地主の土地です。地主は、自身が所有する私有地の中に道路(私道)を所有しています。一方、分譲宅地は幅員6mの公道に接しているため、西側の私道を利用する必然性はなく、今回の例の場合、私道持分はありません。

この場合、分譲宅地の広告では「西側4m隣地私道」のように表記されます。西側の私道は地主の私有地になるため、分譲宅地の購入者は使用できませんが、この分譲宅地には、角地のような開放感や陽当たりが期待できます。また、今回のケースでは、地主には私道部分についても、固定資産税が課せられます。

都市計画法では、無秩序な市街化を防止するため、一定以上の規模の土地に建築物、または特定工作物を建てる場合には都道府県知事の開発許可が必要と定められています。

特定工作物とは、工場や危険物貯蔵施設や1ヘクタール以上の野球場や遊園地などのことで、東京都では、500m2以上の土地の開発を行う場合は、開発許可が必要です。

開発許可を受けた開発区域内で整備される道路は「開発道路」となり、最終的に、所有権は市区町村に移管され、公道になるのが一般的です。

記事監修

小軽米 篤史

宅地建物取引士/日商簿記2級/ビジネス会計検定2級

中野営業センターのオープニングスタッフとして3年間、営業職として活躍。その後、経営企画部門、経理部門にて株式上場、企業M&A、決算業務、業績開示等に従事。