公開日:2020年12月24日

マイホーム購入の支援制度として知られている「住宅ローン減税」制度。2019年に行われた10%への消費税増税に伴い、元々10年だった減税期間が13年へと延長される特例措置がとられました。減税額は毎年最大40万円! 新型コロナウイルスの影響により、さらに条件となる期間が延長されることが決定しました。これからのマイホーム購入にも活用できる住宅ローン減税制度について紹介します。

マイホームの購入を促すため、政府は「住宅ローン減税」と「すまい給付金」の2つの支援制度を導入しています。

住宅ローン減税とは、住宅ローンを活用して住宅購入した方の金利負担分を軽減するため、所得税や住民税を減税する制度です。

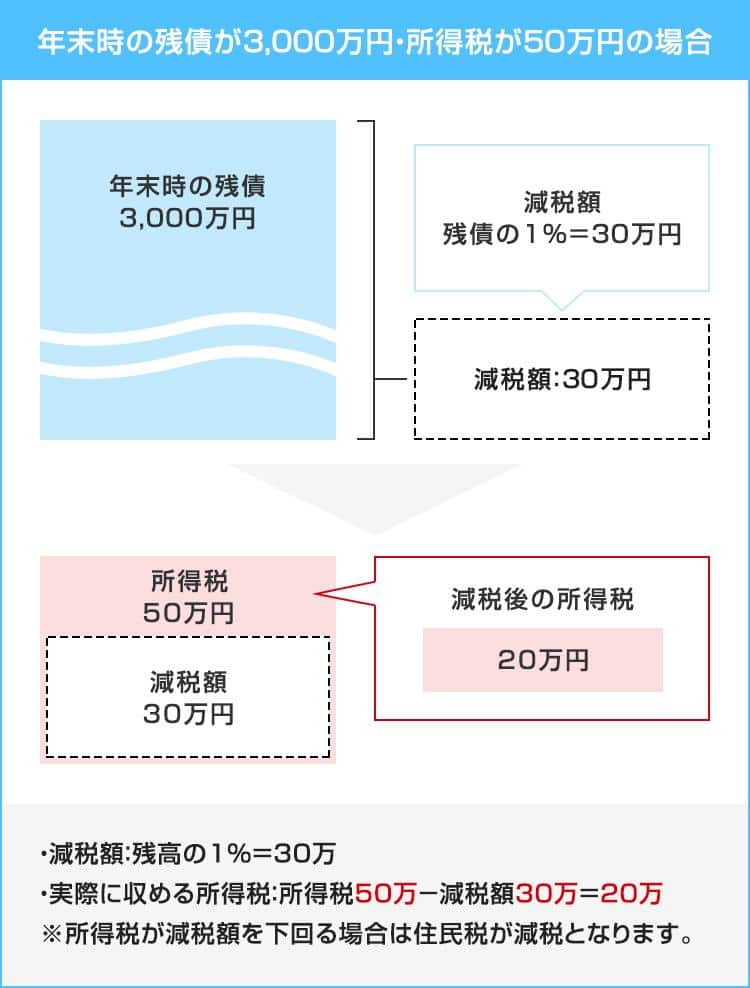

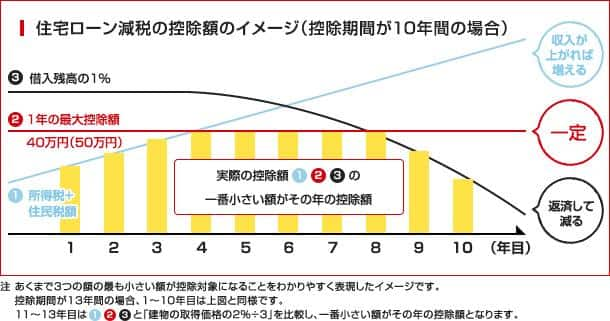

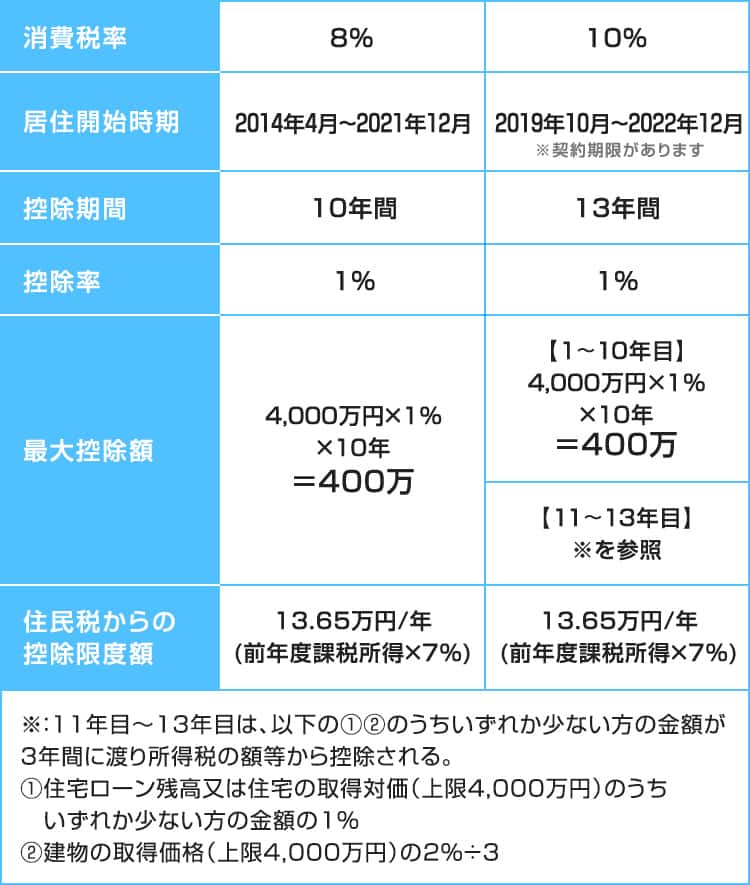

減税を受けられる期間は最大で10年間!減税額は毎年40万円(※)を上限に、10年で最大400万円となります。

※認定住宅の場合は1年間の最大減税額が50万円、10年で500万円となります。

のいずれか低い方の1%分となります。

減税される額は借入残高・最大控除額・所得税および住民税をもとにして算出されます

対象となる住宅にはいくつかの要件があります。

2019年の消費税の増税に伴い、特定の条件下では減税期間が13年に延長する特例措置がとられましたが、2020年12月には新型コロナウイルスの影響で対象期間が更に延長されました。

特例措置を受けるには下記要件をすべて満たす必要があります。

翌年の確定申告の時に税務署に必要書類を提出します。2年目以降、給与所得者であれば勤め先にローンの残高証明書を提出することで、年末調整で控除を受けることができます。

現在、政府は減税額の基準となる条件も再検討しており、更なる変更が見込まれます。また住まい給付金などの他の住宅購入の支援制度も情勢に伴い変化しているのが実情です。住宅購入を考え始めた際には経験豊富なスタッフやFPに相談するのも、お得に購入できるコツと言えるかもしれません。

住宅ローンを利用することで所得税・住民税が減税されます。

申請用の提出書類は多岐にわたるので注意が必要です。

今後更なる変更も見込まれます。悩んだときはFP相談もオススメです。

記事監修

小軽米 篤史

宅地建物取引士/日商簿記2級/ビジネス会計検定2級

中野営業センターのオープニングスタッフとして3年間、営業職として活躍。その後、経営企画部門、経理部門にて株式上場、企業M&A、決算業務、業績開示等に従事。