公開日:2020年02月14日

マイホームの購入を検討中で、「何からはじめればいいの?」とお悩みの方もいることでしょう。家を買うと決めたときに、最初にやっておきたいことを3つのポイントに絞って解説します。

家を買う前に、まずは物件種別を選びましょう。

家の中にも新築と中古、戸建て住宅と集合住宅といった種別があります。

それぞれ料金や環境などが違うため、自分のライフスタイルや求めるものに合った種別を選ぶようにしましょう。

新築住宅では、新たなマイホーム購入になるため、使用感のない綺麗な住宅で暮らし始めることができます。

自分だけの家なので、自己所有感や家への愛着も持ちやすいですが、建てるための初期費用が高くなります。

一方、中古住宅では元々の設備があるため価格が抑えられますが、新築に比べてメンテナンスや修繕費がかかります。

また、自分の望む設備がない場合はリフォームを行う必要があるため、こだわりが強い人には不向きでしょう。

戸建て住宅は独立した建物のため、プライバシー性が高く、上下階を気にして生活しなくてもいいのがメリットです。

集合住宅では同じ建物で多くの人が共同生活しているため、騒音トラブルを筆頭に人的トラブルが起こりやすいです。

集合住宅の利点は、同じ床面積であれば一戸建て住宅を購入するよりも購入時の価格を抑えられることです。

また、ワンフロアのため、戸建てほどの広さがいらない場合は集合住宅の方が住みやすいでしょう。

集合住宅のなかでも、マンションは駅に近い便利な立地に建てられることが多く、生活の利便性が高いことも特徴です。

マイホームを建てると、さまざまなメリットがあります。

まず、ローン返済が終われば、マイホームは自分の家となるため家賃を支払う必要がありません。

また、家を購入したことで大きな充実感と安心感も得ることができるでしょう。

賃貸とは違い、間取りや内外装といった見た目も、自分の好きなものにカスタマイズすることができるのも大きな利点です。

子どもの人数に合わせて部屋を作ったり、老後を考えてバリアフリーを意識した家にしたりと、自分や家族の住みやすい家にすることができます。

また、団体信用生命保険に加入すれば、住宅ローン契約者が万が一死亡、高度障がい状態になった場合に残りのローンが保険から支払われます。

そのため、もしものことがあってもマイホームを失うことがなく、その後の返済で不安になる必要もありません。

マイホームを購入しておけば、自分の資産になるため、何かあったときには住宅や土地を売ることも可能です。

マイホームを建てるべきか、賃貸に住むべきかは、その人のライフスタイルや家庭によるでしょう。

転勤族や引っ越しが多い人、あまり家にいない人は賃貸の方が良いでしょう。

また、収入が不安定な人はローンを払う負担が大きくなってしまうため、そういった人も賃貸の方がおすすめです。

ファミリーで安心して住める場所を探している人や、家にこだわりがある場合は、賃貸よりもマイホームを購入した方が希望に合った家に住むことができます。

記事監修

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。

[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)

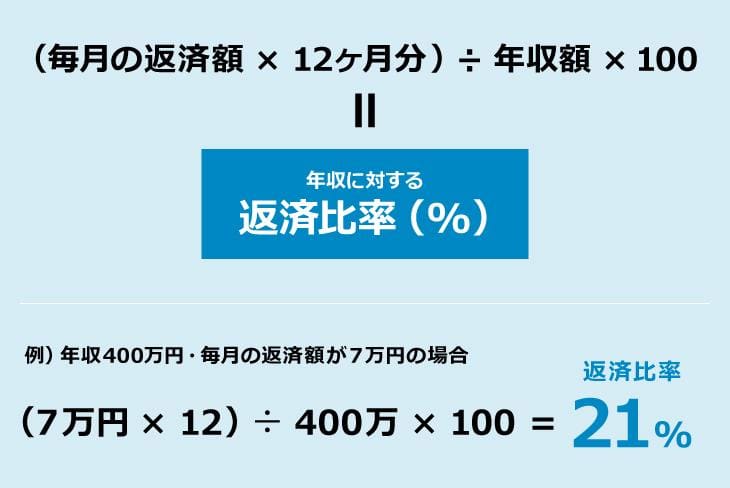

マイホームさがしの第一歩は、予算を決めること。

購入後のトラブルを防ぐためにも、毎月きちんと支払える住宅ローンの返済額を年収から計算しましょう。

無理のない返済比率は20~25%ですが、年齢、年収、子どもの有無などで変わってきます。

マイホームの購入は家計を見直す絶好の機会。

これまで「お金」について考えることがなかったなら、これを機に見直すことをおすすめします。

マイホームの購入額は立地や住宅の条件によって異なりますが、「住宅金融支援機構」が発表した「フラット35利用者調査」によると、2021年度の平均的なマイホームの費用相場は、注文住宅が3,572万円、土地付注文住宅が4,455万円、分譲住宅が3,605万円となっています。

また、土地付の場合、エリアでも金額が大きく異なります。

首都圏は5,162万円、近畿圏は4,540万円、東海圏は4,412万円、全国平均では4,397万円となっており、生活の利便性が高い首都圏ほど、値段が高くなることに注意しましょう。

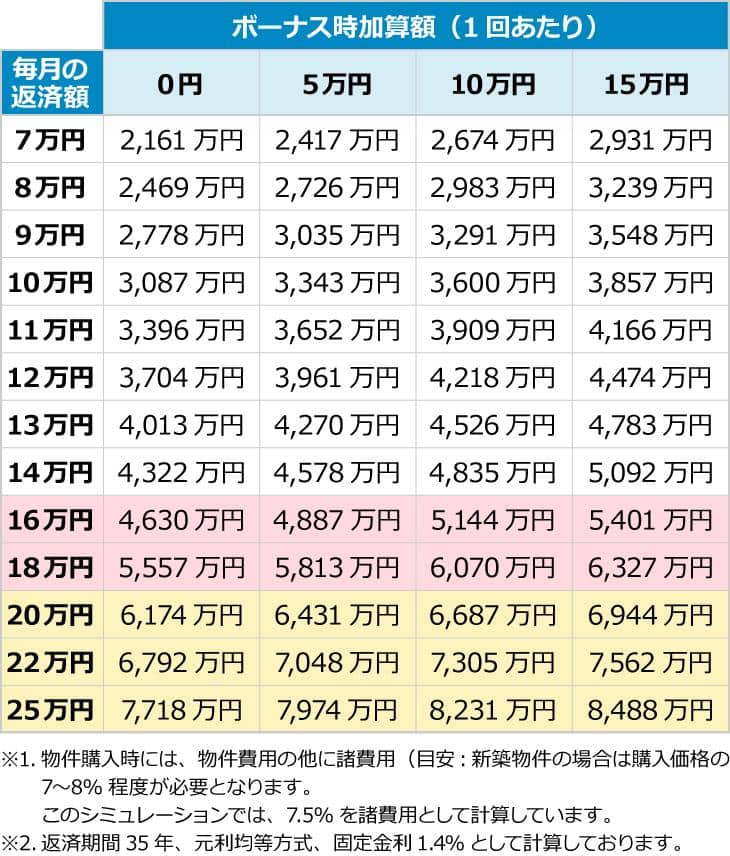

月々に必要なお支払額の目安は、以下のようになっています。

住宅ローンを毎月どのくらい返済していけるかを明確にして、シミュレーションを行うとよいでしょう。

月々の支払いはローンの返済だけでなく、光熱費や水道代、通信費といったものもあります。

このとき、特に注意しておきたいのは、ローンを家賃と同じと考えて設定しないということです。

持ち家は賃貸物件と異なり、毎年の固定資産税や修繕費用などのコストが発生するほか、変動金利型の住宅ローンを利用する場合には、途中で金利が上昇してしまう可能性もあります。

無理のない返済計画の目安は、「年収に対する年間返済額の割合(返済負担率)が25%以下」の状態とされているので、目安にするとよいでしょう。

自分の収入から毎月の返済額や生活費が支払えるかを考え、無理ない家選びをするようにしましょう。

記事監修

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。

[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)

インターネット・新聞・折込広告・雑誌・口コミなど、さまざまな角度から情報収集して、どんな家でどう暮らしたいのか、理想のイメージを具体化。

家族で住むなら、みんなで意見を出し合いましょう。

話しているうちに気付かなかったアイデアが出ることもあります。

土地

建物

その他

それぞれの希望を整理して、譲れない条件に優先順位をつけていきます。

しかし、すべての希望を叶える100点の物件を見つけるのは難しく、家さがしを長引かせる原因に。

70点が合格ラインと覚えておきましょう

記事監修

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。

[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)

予算が決まり、希望条件が定まったら不動産会社に問い合わせて、実際に物件を見学します。

今どきはインターネットなどで簡単に情報が手に入り、物件によっては写真も見られますが、図面や写真ではわからないことも。

例えば、図面上は同じ広さの部屋でも、天井の高さや窓の位置で印象が違ったり、日当たりが悪かったり...。

周辺の環境や騒音など、現地に行ったからこそ気づく情報があります。

新築一戸建て(建売)か注文住宅にするか決まっていない場合は、両方見ることをおすすめします。

新築一戸建ては建築途中と完成済みのもの、注文住宅の場合は土地を見学します。

少しでも気になる物件があれば、フットワーク軽く出かけましょう。

そのうち価格相場や物件の見方がわかるようになり、希望条件も明確になるので理想の家に近づきます。

長く付き合うことになる営業担当者の対応や相性を見ることも忘れずに!

記事監修

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。

[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)

実際に、オープンハウスで東京都の住宅をご購入いただいたお客様の体験記を紹介します。

<ご購入者様プロフィール>

ご主人様・奥様・お子様3人

<きっかけと決め手>

以前は賃貸アパートに住んでましたが、一番下の子が生まれて子どもが3人になったことで手狭になったので、一戸建てに住もうと考えるようになりました。

子どもって遊びに夢中になるとどうしても大きな声を出したり、部屋の中でかけっこしたりするんです。

前のアパートだと「下の赤ちゃんが泣いちゃうよ!」とか「隣のおばあちゃんがもう寝てる時間だからしーっ!」といつも叱ってましたが、一戸建てなら子どもが騒いでも気にする必要はないので安心です。

あとは私の職場に近いというのも決め手で、葛飾にいたときは1日のうちに4時間を移動に費やしていました。

それが今の家からだと片道5分なので、通勤時間が短くなった分、家族と接する時間が増えました。

<これから家を購入する方へのメッセージ>

家さがしを始めたとき、いくつかの不動産会社に相談していましたが、オープンハウスの営業さんだけが頻繁にメールを送ってくださったんです。

ほかの会社はこちらから動かないと連絡ひとつもらえない状況で、オープンハウスさんの安心感というか、定期的に連絡をもらえるっていうのはポイント高かったです。

実際に気になる物件が見つかったら、その周辺のこともよく下調べした方がいいです。

夜になるとこの辺は危なくないかなとか、街の治安面も実際に足を運んで調べましたね。

私たちの場合は「このまま家賃を払っていくなら住宅ローンも同じだろう」という考えで一戸建てを選びました。

向こう10年くらいは子どもたちを中心にした生活になるし、子どもが成長してからは夫婦でどうやってこの家で暮らしていくかと、自分たちのライフスタイルを見つめる良い機会にもなりました。

オープンハウス公式サイトでは、家のこだわりポイントなどをさらに詳しく掲載しています。

より具体的な体験談を読みたい方は、「購入体験記Vol.42」をご覧ください。

まずは物件選びから始めましょう。新築にするか中古にするか、マイホームを建てるかなど、予算や自分のライフスタイルから考えて選ぶことが大切です。

ローンを組む際には、毎月の収入と返済額、生活費を考慮して、無理のない返済額に収まるようにしましょう。

自力での物件さがしには限界があるので、不動産のプロを頼るのをおすすめします。希望を完璧に満たす家はないので、70点クリアしていればOKと考えましょう。