公開日:2023年01月16日

戸建ての購入と切り離せないのが住宅ローンの返済。念願のマイホームを手に入れたものの、やむを得ない理由でローンの返済が厳しくなるという人も多いようです。そんな時の対処法も含め、戸建てのローン返済について徹底的に解説していきます。

物件探しをしているなら当サイトの会員登録をしてみませんか。

当サイトに会員登録すると、閲覧できる物件数が大幅に増え、会員限定物件の情報をいち早く得ることができます。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件をご確認ください。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

記事監修

宅地建物取引士/公認不動産コンサルティングマスター

首都圏10センター以上でのセンター長の他、マーケティング長・総務部長としての経歴も有する。複雑な不動産の資産価値に関し、幅広い知識と経験をもとにアドバイスを提供。

ローンについて考える前に、戸建の購入にかかる費用はどのくらいなのでしょうか?

戸建ての購入にかかる費用について知ることでローンについても具体的に考えることができます。

そこで、統計データを踏まえながら解説していきます。

国土交通省が公表する「令和3年度 住宅市場動向調査」によると、戸建購入価格の全国平均は、注文住宅で5,112万円、分譲戸建住宅で4,250万円、中古戸建住宅で2,959万円です。

▼戸建ての平均購入価格

| 住宅の種別 | 全国平均 |

|---|---|

| 注文住宅 | 5,112万円 |

| 分譲戸建住宅 | 4,250万円 |

| 中古戸建住宅 | 2,959万円 |

新築では約4,000万〜5,000万円、中古では3,000万円程度が相場といえます。

国土交通省が公表する「令和3年度 住宅市場動向調査」によると、戸建てを購入した世帯主の年齢の全国平均は、注文住宅で44.0歳、分譲戸建住宅で38.4歳、中古戸建住宅で46.9歳となっています。

▼戸建てを購入する人の平均年齢

| 住宅の種別 | 全国平均 |

|---|---|

| 注文住宅 | 44.0歳 |

| 分譲戸建住宅 | 38.4歳 |

| 中古戸建住宅 | 46.9歳 |

戸建てを購入する年代は30代〜40代が最も多いようです。

上記の調査結果によると、戸建ては30代〜40代の人が約3,000万〜5,000万円で取得しています。

初めて戸建てを購入する場合は、どの価格帯でどのような物件が販売されているのかイメージしにくいこともあるでしょう。

そんなときは、Webサイトや住宅情報誌でたくさんの物件情報を調査することをおすすめします。

物件の情報収集に役立つのが、オープンハウスサイトです。

オープンハウスサイトに会員登録すれば、会員限定で公開されている物件情報を閲覧できるため、物件探しの幅が大きく広がります。

登録は最短30秒で完了しますので、下記のボタンからぜひ会員登録してみてください。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

戸建て購入金額の相場は、約3,000万〜5,000万円でした。

ほとんどの人が、この大きな金額を支払うために住宅ローンの利用を検討します。

そこで、まずは住宅ローンの基本的な知識を身につけましょう。

住宅ローンの返済期間や毎月の支払い額について解説していきます。

国土交通省が公表する「令和3年度 住宅市場動向調査」によると、戸建ての住宅ローン返済に要する期間は、注文住宅の建物部分で32.9年、注文住宅の土地部分で34.2年、分譲戸建住宅で34.1年、中古戸建住宅で29.2年となっています。

▼戸建ての住宅ローン返済に要する期間

| 住宅の種別 | 全国平均 |

|---|---|

| 注文住宅(建築) | 32.9年 |

| 注文住宅(土地) | 34.2年 |

| 分譲戸建住宅 | 34.1年 |

| 中古戸建住宅 | 29.2年 |

どの住宅においても、ローン返済期間の平均は30年前後となっています。

国土交通省の「令和3年度 住宅市場動向調査」における住宅ローンの年間返済額から、毎月の住宅ローンの平均額を算出しました。

月間の住宅ローンの平均額は、注文住宅で約11.6万円、分譲戸建住宅で約10.5万円、中古戸建住宅では約8.2万円です。

▼毎月のローンの平均額

| 住宅の種別 | 年間返済額(全国平均) | 月間返済額(全国平均) |

|---|---|---|

| 注文住宅 | 139.4万円 | 約11.6万円 |

| 分譲戸建住宅 | 126.0万円 | 約10.5万円 |

| 中古戸建住宅 | 99.7万円 | 約8.2万円 |

注文住宅、分譲住宅、中古住宅の順にローン返済額が高いことが分かります。

10万円前後を見積もっておきましょう。

国土交通省の「令和3年度 住宅市場動向調査」によると、年収に占める住宅ローン返済額の割合(返済負担率)は、注文住宅で18.1%、分譲戸建住宅で19.8%、中古戸建住宅で16.8%です。

▼返済負担率

| 住宅の種別 | 全国平均 |

|---|---|

| 注文住宅 | 18.1% |

| 分譲戸建住宅 | 19.8% |

| 中古戸建住宅 | 16.8% |

年収に占めるローン返済額割合の平均は、いずれの住宅でも20%以下となっています。

住宅ローンの契約を検討する際は、年間の返済額が年収の20%程度になるようにシミュレーションしておけば安心でしょう。

住宅ローンは、毎月の返済額が10万円前後と、賃貸の家賃とあまり変わらない印象がありますが、戸建ての購入では返済額以外の諸費用も必要となります。固定資産税や維持費など、住宅を所有することによりかかる費用も洗い出して資金計画を立てましょう。

戸建てローンには、公的ローンと民間ローンや固定金利と変動金利があり、それぞれ提供元や金利が異なります。

また、住宅ローンを選ぶ際は、ローンのシミュレーションだけでなく、保証料や手数料の比較も重要です。

公的ローンと民間ローンの違いや、保証料・手数料について解説します。

公的ローンは国や自治体が提供する住宅ローン、民間ローンは金融機関や保険会社が提供する住宅ローンのことです。

まず、公的ローンに該当する「財形住宅融資」「自治体融資」「フラット35」の特徴をご紹介します。

<公的ローン>

| ローンの種類 | 概要 | 特徴 |

|---|---|---|

| 財形住宅融資 | 財形貯蓄をしている方へ向けた住宅ローン | 5年ごとに適切な金利を見直す5年間固定金利制のローン |

| 自治体融資 | 都道府県や市町村が独自に実施している融資制度 | 金利や借り入れ条件は自治体によって異なる |

| フラット35 | 住宅金融支援機構と民間金融機関が提携する住宅ローン | 最長35年間金利が変動しない固定型のローン |

また、民間ローンに該当する「民間融資」「提携融資」「社内融資」の特徴は下記の通りです。

<民間ローン>

| ローンの種類 | 概要 | 特徴 |

|---|---|---|

| 民間融資 | 金融機関・信用金庫・住宅ローン専門会社・保険会社などが融資する住宅ローン | 金利や仕組みはそれぞれ異なり、独自のキャンペーンを行う機関もある |

| 提携融資 | 不動産会社やハウスメーカーが金融機関と提携して融資する住宅ローン | 住宅購入時に不動産会社から勧められることが多い |

| 社内融資 | 企業が社員に提供する住宅ローン | 退職時に借りたお金を一括で返済する必要がある |

出典:

住宅ローンの金利タイプと借入先はどう選ぶ? |オープンハウス

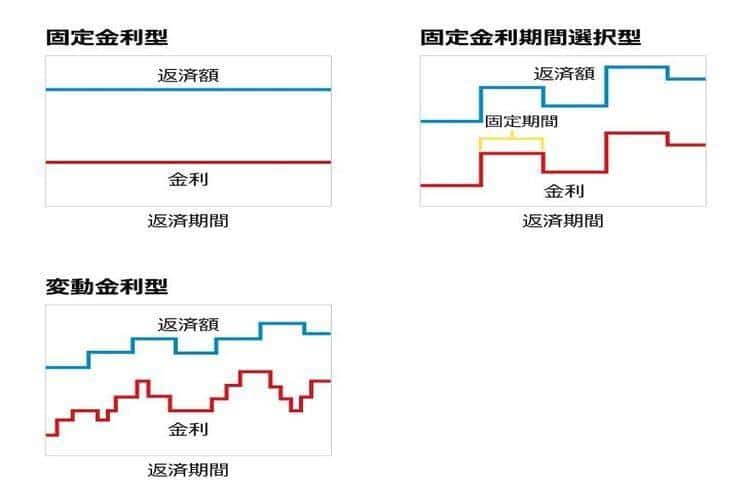

住宅ローンの金利には、

固定金利型、固定金利期間選択型、変動金利型の3タイプ

があり、どれを選ぶかによって総返済額が違ってきます。

・固定金利型

比較的金利は高めですが、返済期間中金利は一定です。

最後まで返済額が変わらないので、金利が上がるリスクがないことがメリットです。

・固定金利期間選択型

契約時に選択した5年や10年などの期間は、金利が固定されます。

期間終了後はその時点の金利が適用され、再び固定か変動を選ぶことができます。

選択できる固定期間が短いほど、低金利になります。

・変動金利型

固定型と比べると契約当初の金利は低いですが、市場に合わせて半年ごとに金利の見直しが行われます。

そのため将来的に金利が上昇し、返済額が上がるリスクがあります。

金融機関の多くが5年に一度返済額を見直し、金利が上がる場合は前回の1.25倍を上限にしていることが一般的です。

住宅ローンを選ぶ際は、保証料や手数料も含めて費用を見積もりましょう。

住宅ローンの保証料は、契約者が保証会社に対して支払う費用です。

保証契約を結ぶと、万が一住宅ローンの返済ができなくなった場合に、保証会社が代わりに残債を一括返済してくれます。

一方で住宅ローンの手数料は、ローンの契約時に金融機関に支払うものです。

金融機関によって「融資手数料」「事務取扱手数料」「融資事務手数料」などの呼び方があります。

手数料は金融機関が自由に設定でき、選ぶ住宅ローンによって大きく異なる場合があるため注意しましょう。

住宅ローンには種類があります。金銭面で不安になることも多いため、保証料や手数料も含めた費用も考えつつ、自分に合ったものを選びましょう。

戸建てのローンに関する基本的な内容が把握できたら、次にローンの審査について考えていきましょう。

戸建てのローン審査には、

の2種類が存在します。

それぞれの審査内容について解説していきます。

事前審査は、本審査の前に行う住宅ローンの簡易的な審査です。

金融機関によっては、「仮審査」や「簡易審査」と呼ばれることもあります。

事前審査では、申込者の本人確認書類・物件関連書類・収入を証明する書類などから、経済状況や過去の信用情報を調べられ、「申込者に支払い能力があるかどうか」について判断されます。

WEB上から申し込めるサービスもあり、本審査よりも簡単・手軽な審査が可能です。

結果が出るまでに約3〜4日かかるといわれています。

住宅ローンの審査については

でも解説していますので参考にしてみてくださいね。

事前審査に通過すると、本審査に進みます。

本審査には、物件の売買契約書や工事請負契約書の写しが必要で、売買契約や工事請負契約を締結した後に申し込むのが一般的です。

本審査では、事前審査よりも多岐の項目にわたって返済能力や信用情報が厳しくチェックされます。

基本的には申し込み後約2〜4週間で結果がでますが、提出書類に不備があればさらに時間がかかるでしょう。

では、戸建てのローン審査にはどのような書類が必要なのでしょうか。

以下で解説していきます。

本審査の前に簡易的な事前審査がありますが、両者で提出する書類には矛盾がないようにしましょう。金融機関から疑われると、より審査が通りにくくなります。

戸建てのローン審査に必要なものは、金融機関によって異なりますが、今回はフラット35利用時に全取扱金融機関にて必要とされている提出書類を例に解説します。

注文住宅・新築住宅・中古住宅すべてに共通する必要書類は、本人確認書類・借入申込書・所得証明書類です。

借入申込書は、各取扱金融機関の窓口にて用意されます。

また、所得の証明書類について、公的な収入証明書や確定申告書が必要となるため、住宅ローンの借入を考えている場合、これらの書類の保管は欠かせません。

さらに、上述の通り、実際の契約金額を証明する工事や売買の契約書の写しも必要です。

▼戸建てのローン審査に必要な書類

| 項目 | 注文住宅 | 新築住宅 | 中古住宅 |

|---|---|---|---|

| 本人確認資料 | 運転免許証・パスポート等 | ||

| 借入申込書 | 借入申込書 (※取扱金融機関で用意) | ||

| 今回の住宅取得以外の借入内容に関する申出書 (兼 既融資完済に関する念書) | |||

| 所得証明書類 | 【給与所得のみの方】 【給与所得のみ以外の方】 | ||

| 契約関連書類 | 建設費が確認できる書類 (建物の工事請負契約書(写)等) | 売買金額が確認できる書類 (売買契約書(写)) | |

| 土地の登記事項証明書 | 土地の登記事項証明書 | ||

| 住宅の登記事項証明書 ※申込時にすでに住宅が竣工している場合 | 住宅の登記事項証明書 | ||

住宅ローン審査には、戸建てについての売買契約書や工事請負契約書の写しが必要なため、物件に関する契約を締結してから審査を申し込みます。ただし、事前審査の申込時期に制限はありません。事前審査に通っていることで、売主や工事請負主は安心して契約を進められます。

ローン審査についての基礎知識が分かれば、「自分の年収でどれくらいのローンを組むことができるのか」「そもそもローンを組んで戸建てを購入できるのか」ということが気になるでしょう。

ローンの返済をシミュレーションする際に重要なのが返済負担率です。

返済負担率は、年収に対して年間のローン返済額が占める割合を指します。

| 返済負担率(%) | 年収に対して年間のローン返済額が占める割合(%) =年間のローン返済額/年収×100 |

参考として、フラット35では融資の利用条件として返済負担率の上限が定められています。

▼返済負担率の条件(フラット35利用時)

| 年収 | 基準 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

しかし、返済負担率の条件を満たしているからといって審査が通るとは限りません。

上述した通り、国土交通省「令和3年度 住宅市場動向調査」における戸建て購入者の平均返済負担率は約20%以下となっています。

よって、返済負担率の安全ラインは20%だと考えましょう。

では、返済負担率が20%の場合、毎年・毎月の返済額はどれくらいになるのか、年収ごとにシミュレーションをしてみます。

※金利1.98%・35年固定ローンを条件にフラット35「ローンシミュレーション」にて算出

▼年収300万円の場合

| 返済負担率 | 借入可能額 | 総返済額 | 毎月の返済額 | 年間返済額 |

|---|---|---|---|---|

| 20% | 1,514万円 | 2,100万円 | 5万円 | 60万円 |

| 35% | 2,271万円 | 3,150万円 | 7.5万円 | 90万円 |

▼年収500万円の場合

| 返済負担率 | 借入可能額 | 総返済額 | 毎月の返済額 | 年間返済額 |

|---|---|---|---|---|

| 20% | 2,513万円 | 3,500万円 | 8.3万円 | 100万円 |

| 35% | 4,416万円 | 6,125万円 | 14.6万円 | 175.2万円 |

▼年収700万円の場合

| 返済負担率 | 借入可能額 | 総返済額 | 毎月の返済額 | 年間返済額 |

|---|---|---|---|---|

| 20% | 3,542万円 | 4,900万円 | 11.7万円 | 140万円 |

| 35% | 6,182万円 | 8,575万円 | 20.5万円 | 246万円 |

返済負担率20%での毎月の返済額をみると、余裕を持って返済できそうな印象がありますね。

住宅ローンの返済では、ボーナス月に返済額を増やしたり、繰上げ返済をしたりすることも可能です。

自分のライフスタイルやプランに応じて、具体的にシミュレーションしてみましょう。

ローン返済額をシミュレーションする際は、毎月の返済額を「無理なく」返済できるかが重要です。プランによっては30年以上住宅ローンと付き合っていかなければなりません。「ローンが負担にならないか」「娯楽費が十分に確保できるか」ということも、豊かな人生を送っていく上で必要です。

国土交通省の「令和3年度 民間住宅ローンの実態に関する調査」では、住宅ローンを供給する民間の金融機関が融資を行う際に考慮する項目が公表されています。

なかでも多くの金融機関でチェック項目に含まれているのは以下8つです。

▼融資を行う際に考慮する項目

それぞれの項目にて、どのような審査がされるのかを解説していきます。

多くの金融機関では、住宅ローンの借入条件として、借入時年齢が20歳〜70歳、完済時の年齢が80歳以下であることを定めています。

一般的に、住宅ローンの返済期間は最長35年です。

また、国土交通省「令和3年度 住宅市場動向調査」によると、住宅ローン返済期間の平均は、注文住宅で32.9年、分譲戸建住宅で34.1年、中古戸建住宅で29.2年と、約30年前後であることが分かります。

▼平均返済期間

| 注文住宅(建築) | 32.9年 |

|---|---|

| 注文住宅(土地) | 34.2年 |

| 分譲戸建住宅 | 34.1年 |

| 中古戸建住宅 | 29.2年 |

遅くとも80歳までに完済すると考えると、45歳くらいまでに住宅ローンを契約する必要があるのです。

ただし、これは平均値から算出した目安であるため、申込者の経済状況や健康状況によっても変わります。

完済時年齢が定められている以上、住宅の購入を考えている場合は、なるべく早く申し込み手続きを行うのがおすすめです。

健康状態も非常に重要な審査項目です。

契約者に健康上万が一のことがあり、住宅ローンが完済されないと、金融機関は困ってしまいます。

このようなリスクに備え、住宅ローンの契約とともに団体信用生命保険(団信)への加入が条件となるケースがほとんどです。

団信に加入すれば、住宅ローン契約者の万が一の病気や死亡時に、保険会社が残りの住宅ローンを代わりに支払ってくれます。

ただし、健康状態によっては団信に加入できないケースもあるため、住宅の購入を検討する場合は、加入条件について早めの確認が重要です。

住宅ローンの契約では、物件に抵当権を設定します。

住宅ローンを返済できなくなった場合、金融機関は抵当権が設定されている担保物件を売却して残債を回収するのです。

つまり、担保物件の価値が低い=担保評価が低ければ、金融機関が回収できる金額も少なくなります。

よって、住宅ローンの審査では担保評価が借入額に十分見合ったものであるかどうかが重要です。

完済時の年齢同様、借入時の年齢も審査に影響します。

上述の通り、多くの金融機関では借入時の年齢が20歳〜70歳に制限されています。

完済時の年齢と住宅ローン返済期間を考慮して、借入はなるべく早い段階での決断が重要です。

住宅ローンは、長期間にわたって大きな金額を返済しなければならないため、申込者の経済状況・年収は非常に重要な項目です。

ただし、年収が高いほど審査に通りやすくなるわけではありません。

年収が高くても、その収入では完済不可能なほど大きな金額の借入を申し込めば、審査に通ることは難しくなります。

年収ももちろん大きな判断基準になりますが、年収に占める借入額の割合=返済負担率についてもしっかりとシミュレーションしましょう。

年収に占める住宅ローン返済額の割合を、返済負担率といいます。

返済負担率が高ければ高いほど、住宅ローン返済における経済的な負担が大きいことを表します。

国土交通省の「令和3年度 住宅市場動向調査」によると、戸建てにおける住宅ローン返済負担率は20%程度です。

▼返済負担率

| 住宅の種別 | 全国平均 |

|---|---|

| 注文住宅 | 18.1% |

| 分譲戸建住宅 | 19.8% |

| 中古戸建住宅 | 16.8% |

さらに、返済期間の平均が30年前後であることを考慮し、年収から想定した返済総額は以下のようになります。

▼年収と住宅ローン借入総額・毎月の返済額の目安

※返済負担率20%・返済期間30年・金利1.98%を条件にフラット35「ローンシミュレーション」にて算出

| 年収 | 借入総額 | 住宅ローン総返済額 | 年間返済額 | 毎月の返済額 |

|---|---|---|---|---|

| 400万円 | 2,028万円 | 2,400万円 | 80万円 | 6.7万円 |

| 500万円 | 2,513万円 | 3,000万円 | 100万円 | 8.3万円 |

| 600万円 | 3,028万円 | 3,600万円 | 120万円 | 10万円 |

| 700万円 | 3,542万円 | 4,200万円 | 140万円 | 11.7万円 |

| 800万円 | 4,027万円 | 4,800万円 | 160万円 | 13.3万円 |

| 900万円 | 4,542万円 | 5,400万円 | 180万円 | 15万円 |

| 1,000万円 | 5,056万円 | 6,000万円 | 200万円 | 16.7万円 |

返済負担率が安全ラインとなる20%の場合、年収400万円では毎月の返済額が6.7万円、年収700万円では11.7万円です。

自分の年収から毎月どの程度の返済が可能かをシミュレーションしてみましょう。

勤続年数が長ければ、収入の安定や昇給による年収アップが見込めるため、住宅ローンの審査に通りやすくなります。

国土交通省の「令和3年度 民間住宅ローンの実態に関する調査」によると、勤続年数を審査対象としている金融機関は90%以上に及びます。

審査基準は、「3年以上」が189機関、「2年以上」が58機関、「1年以上」が629機関、その他が195機関です。

▼勤続年数の基準

| 基準 | 統計数(機関) | 割合 |

|---|---|---|

| 3年以上 | 189 | 17.6% |

| 2年以上 | 58 | 5.4% |

| 1年以上 | 629 | 58.7% |

| その他 | 195 | 18.2% |

3年以上を審査基準としている金融機関も17.6%を占めており、勤続年数は住宅ローンの審査結果に影響する項目だといえます。

ただし、グループ会社内での転職やキャリアアップ・年収アップ目的の転職は、審査に有利となる可能性もあるため、自身のスキルや収入の安定性を総合的に判断されると認識しておくと良いでしょう。

住宅ローンでは、連帯保証として保証会社に保証を委託することが一般的です。

国土交通省の「令和3年度 民間住宅ローンの実態に関する調査」によると、連帯保証として、系列保証会社の保証を必要とするのは696機関、外部保証会社の保証を必要とするのは412機関、連帯保証不要とするのは65機関、その他が173機関でした。

▼必要とする連帯保証の基準

| 基準 | 統計数(機関) | 割合 |

|---|---|---|

| 系列会社の保証が必要 | 696 | 51.7% |

| 外部保証会社の保証が必要 | 412 | 30.6% |

| 連帯保証不要 | 65 | 4.8% |

| その他 | 173 | 12.9% |

保証会社による連帯保証を必要とする金融機関は全体の約80%を占め、連帯保証を必要とする金融機関がほとんどです。

そのため、保証会社に支払う保証料も、戸建て購入の資金計画には欠かせません。

保証料の相場は、借入額の2%程度といわれています。

例えば、借入額3,000万円の場合は、60万円程度が必要と考えておきましょう。

住宅ローンの審査では国籍も確認されますが、外国籍の方であっても日本の永住権があれば同様の条件でローンを組めます。

永住権がない場合でも、日本国籍または永住権を得ている配偶者が連帯保証人になれば問題ありません。

ただし、永住権の有無を条件に設けている金融機関が多いため、永住権や条件をクリアする連帯保証人がいない外国籍の方は、審査に落ちてしまう可能性があります。

なかには一定の条件を満たしていれば、永住権なしでも住宅ローンを組める金融機関もありますが、金利が高く設定されている点に注意しましょう。

健康状態は、収入とは直結しないものの、実は非常に重要な審査基準です。金融機関からすれば、今後30年以上にわたってローンを返済してもらう必要があるため、契約時の健康状態がすでに悪ければ不安が残ります。団体信用生命保険の加入は、その不安への十分な備えとして必須条件とする金融機関が多いのです。

住宅ローンを契約して住宅を購入する際に必要な資金について、「頭金なしの場合」と「頭金を貯めてから購入する場合」に分けて具体的にシミュレーションをしてみましょう。

比較において、前提条件を以下のように定めます。

▼前提条件

| 年代 | 30代男性 |

|---|---|

| 現在居住中の家 | 賃貸マンション(家賃12万円) |

| 購入予定の住宅取得金額 | 4,500万円 |

| 住宅ローン返済期間 | 35年固定 |

| 住宅ローン金利 | 1.98% |

頭金なしですぐに住宅を購入する場合、住宅の取得費用4,500万円全額を住宅ローンで借り入れる必要があります。

4,500万円を金利1.98%の35年固定ローンで借り入れた場合、住宅ローンの総返済額は6,242万円、毎月返済額は14.9万円です。

現状では家賃12万円のマンションを借りているため、毎月の負担は2.9万円程大きくなります。

頭金を貯めてから購入する場合では、住宅の取得費用4,500万円のうち15%にあたる675万円を、頭金として5年間で貯金してから購入すると仮定します。

住宅取得費用4,500万円のうち675万円は自己資金で支払うため、住宅ローン借入額は3,825万円となり、頭金なしの場合と比較しても借金が少なくて済みます。

金利1.89%の35年固定ローンで借り入れた場合、総返済額が5,306万円、毎月返済額は12.7万円です。

ただし、頭金を貯金する5年間は、現在居住中の賃貸マンションの家賃も支払い続けなければなりません。

家賃12万円を5年間支払い続けた場合のトータル額は720万円です。

この金額は頭金ゼロですぐに住宅を購入した場合には発生しない金銭的負担となります。

上記のシミュレーションをまとめた上で、「頭金なしの場合」と「頭金を貯めてから購入する場合」を比較しました。

▼「頭金なしの場合」と「頭金を貯めてから購入する場合」

| 頭金なし | 頭金を貯めてから購入する | |

|---|---|---|

| 住宅取得金額 | 4,500万円 | 4,500万円 |

| 頭金 | 0万円 | 675万円 |

| 住宅ローン借入額 | 4,500万円 | 3,825万円 |

| 金利(固定) | 1.98% | 1.98% |

| 返済期間 | 35年 | 35年 |

| 住宅ローン総返済額 | 6,242万円 | 5,306万円 |

| 住宅ローン毎月返済額 | 14.9万円 | 12.7万円 |

| 頭金貯蓄期間の家賃 | 0円 | 700万円 |

| 住宅ローン完済までにかかる費用の合計 | 6,242万円 | 6,681万円 |

住宅ローン完済までにかかる住宅に関する費用は、「頭金なしの場合」で6,242万円、「頭金を貯めてから購入する場合」で6,681万円と、後者の方が約400万円高くなります。

上記の比較はあくまで一例ですが、頭金を貯めてもトータル費用が安くなるわけではないことが分かります。

頭金ゼロで住宅ローンを借入れてすぐに住宅を取得した方が、その分完済時期が早くなり精神的負担も少なくなりそうです。

数年間かけて頭金を貯金するよりも、繰上げ返済を活用した方がお得になる可能性があります。

繰上げ返済とは、毎月の返済額とは別に、まとまった額を返済する方法です。

繰上げ返済の方法には期間短縮型と返済額軽減型の2種類がありますが、より繰上げ返済の恩恵を受けられるのは、期間短縮型です。

なぜなら、返済期間を短縮することにより、支払い利息を減額できるからです。

住宅購入前に貯める675万円を10年後に支払う繰上げ返済額として置き換えてみましょう。

| 頭金なし | 頭金を貯蓄する場合 | 10年後に繰上げ返済を利用する場合 | |

|---|---|---|---|

| 住宅取得金額 | 4,500万円 | 4,500万円 | 4,500万円 |

| 頭金 | 0万円 | 675万円 | 0万円 |

| 住宅ローン借入額 | 4,500万円 | 3,825万円 | 4,500万円 |

| 金利(固定) | 1.98% | 1.98% | 1.98% |

| 返済期間 | 35年 | 35年 | 30年8ヶ月 |

| 住宅ローン総返済額 | 6,242万円 | 5,306万円 | 5,961万円 |

| 住宅ローン毎月返済額 | 14.9万円 | 12.7万円 | 14.9万円 |

| 頭金貯蓄期間の家賃 | 0円 | 700万円 | 0円 |

| 住宅ローン完済までにかかる費用の合計 | 6,242万円 | 6,681万円 | 5,961万円 |

繰上げ返済を利用する場合が、最も住宅に関する費用が節約できると分かります。

繰上げ返済を利用することで、トータル費用の減額・返済期間の短縮の両方が実現可能です。

頭金ゼロで早く戸建てを購入した方が、完済までのトータル費用が抑えられることに対して意外性を感じた方も多いのではないでしょうか。もちろん、もっと前から頭金を十分に貯蓄している場合はさらに費用は抑えられます。早めの備えが重要だということが分かりますね。

住宅ローンの返済において、「頭金なしの場合」「頭金を貯めてから購入する場合」「繰上げ返済を利用する場合」を比較しました。

戸建ての購入を決めた場合は、なるべく早く戸建てを購入するメリットは大きいといえます。

「頭金を貯めてから戸建てを購入する場合」と比較した、「早く戸建てを購入する」メリットは以下の通りです。

▼早く戸建てを購入するメリット

頭金を貯める余裕があるならば、早めに戸建てを購入し、住宅ローン返済期間中に貯蓄した金額を繰上げ返済に回すのがおすすめです。

頭金を貯めるために戸建ての購入時期を先延ばしにするのであれば、頭金ゼロですぐに住宅ローンを組んで購入した方が、トータルの費用は安くなります。さらに、購入までの家賃が不要になることは大きなポイントです。無駄な費用は思い切って削るように、資金計画を進めていきましょう。

しっかり計画して住宅ローンを組んだものの、なんらかの理由で戸建てを手放すことになったり、住宅ローンの返済が難しくなったりすることもあります。

購入した戸建てを売却して、今後の資金を得ようと考えている人もいるでしょう。

では、ローン返済が残っている段階での戸建ての売却はどのように進めていけばよいのでしょうか。

ローンを完済していない戸建てを売却する際のポイントを解説していきます。

▼ローンを完済していない戸建てを売却する際のポイント

まずは、住宅ローン返済額がどれくらい残っているのか確認しましょう。

住宅ローン返済中の物件を他人に売却するのであれば、住宅ローンの残高を返済し、その物件に設定された抵当権を抹消する必要があります。

残りのローン返済額を確認する方法は、以下の通りです。

戸建ての購入は、中古物件でも平均3,000万円となっており、非常に大きな買い物であることがわかります。このような大きな買い物も可能にしてくれるのが住宅ローンです。まずは住宅ローンについて基礎知識から理解していきましょう。