公開日:2020年08月06日

マイホームを購入するとき、物件価格のほかに各種諸費用が必要となります。諸費用とは主に税金や手数料のことで、物件価格 の約7%が目安です。 ここでは、新築一戸建てを購入する場合に必要な細かい項目について説明します。

購入したい家が決まったら、契約購入手続きや税金などで支払う費用を準備しましょう。

購入する家が決まったとき、販売会社や売主に支払うお金です。金額は販売会社や売主が決めており、一般的には5~10%ですが不要な場合もあります。このお金は物件代金の一部に充てられます。

不動産の売買契約書(不動産譲渡契約書)に印紙を貼ることで納める税金です。契約書に記載されている金額に応じた印紙を貼付します。

仲介会社に支払うもので、「(物件価格×3%+6万円)×消費税」が上限価格です。理想のマイホームを手に入れるためには、プロが持っている知識と情報を得ることが近道。取引成立までの細かな書類作成などの面でも、頼りにできるパートナーがいると安心ですね。

戸建て住宅を購入すると、その土地と建物を所有するための「所有権移転登記」が必要です。この手続きに課せられる税金で、物件価格の約1%以内の場合がほとんど。手続きが複雑なため司法書士に依頼するのが一般的なので、その報酬費用が別途必要になります。

住宅ローンの返済は長期にわたります。その間に返済が滞った場合や家を守る備えとして、必要な費用があります。住宅ローンの借入額には含まれないので、別途、用意する必要があります。金融機関によって費用は異なります。

「ローン保証料」は、借主が支払えなくなった場合に、金融機関のリスク回避を目的として、保証会社に支払うお金です。返済が滞った場合、保証会社が金融機関にローンの残高を立て替えて支払います。借主はその後、保証会社に返済します。大手銀行や地方銀行では必須となります。

支払いには、借入額の約2%を現金で一括払いする方法と、借入金利に0.2%上乗せした分割払いがあります。どちらを選んでも事務手数料(金融機関により異なり、33,000円~)が必要です。

ネット系の銀行などではローン保証料が不要のところもありますが、その代わり「融資手数料」が必要で、事務手数料として借入額の約2%を支払います。事務手数料が「ローン保証料」と変わらないこともあるので、金利も含めて検討する必要があります。

住宅ローン契約書(金銭消費賃借契約書)に印紙を貼ることで納める税金です。契約書に記載されている金額に応じた印紙を貼付します。

銀行で住宅ローンを組むときに加入する保険です。保険料は金利に含まれています。借主が返済中に亡くなった場合など、保険金でローンが完済されるのが特徴です。フラット35など、住宅ローンの借り方によっては、加入が不要の場合もあります。

住宅ローンを組むときに、万一の備えとして加入が必須です。保険料は、保険会社のプランや建物の構造、面積などで決まります。支払い方法には月払い、年払い、長期(最長10年)の一括払いがあり、長期の一括払いがもっとも保険料が安くなります。

保険会社やプランにもよりますが、火災保険に地震保険をプラスして10年一括払いにした場合で、30~50万円が目安です。

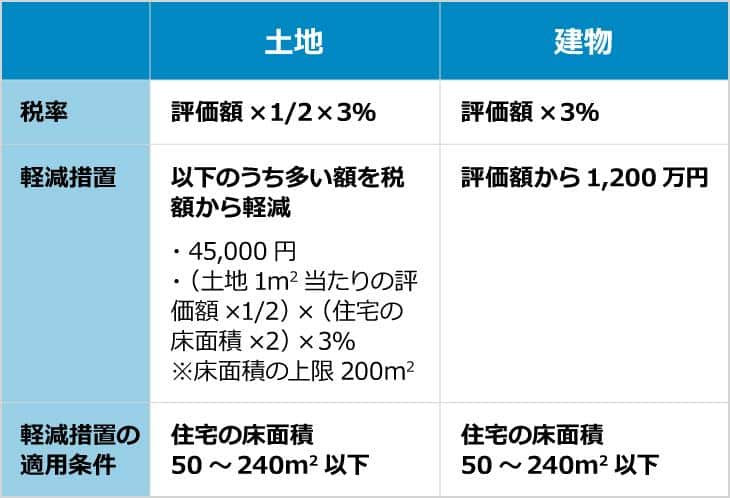

土地や建物を取得したときにかかる税金です。軽減措置により、ゼロになることが少なくありません。

新築一戸建てを購入する際にかかる諸費用は、物件価格 の約7%が目安です。 自己資金、現金で用意するのが一般的ですが、自己資金が足りない方には「諸費用ローン」もあります。

諸費用ローンは、物件価格以外に必要な手数料や引っ越し、家財道具にかかるお金などが借り入れの対象となります。住宅ローンと比べると金利が高い傾向にあり、諸費用ローンのみ単独で組むと金利が高くなることがほとんどです。

住宅ローンを組んだところで一緒に借りると 、住宅ローンと同じ金利で組むメリットがあります。ただし、諸費用ローンを組むときにも諸費用がかかります。

設定条件:

土地面積100㎡、建物面積90㎡

土地価格2,000万円、建物価格2,000万円

住宅ローン借入額3,500万円、35年返済

マイホームを購入した後にも、支払わなければならない税金があります。また、引っ越しの代金など転居にかかわる主な費用も見ていきましょう。

購入した年の1月1日時点の不動産所有者が支払う税金です。販売会社が負担した固定資産税を日割り計算し、名義変更した日から年末までの金額を支払います。

引っ越し業者に支払う「引っ越し費用」や新居の家財(家具・家電・照明・カーテンなど)費用も必要になります。家具や家電はこれまで使用していたものを活用できますが照明器具やカーテン類は新たに購入するケースが多いようです。マンションから一戸建てへの住み替えでは窓の数が増えるため、カーテンの費用は意外にかさむと覚えておきましょう。

家を買うときは、物件価格のほかに諸費用も必要。利用する金融機関や借り方でも費用が異なるので、担当営業マンや、家計に関するプロであるファイナンシャルプランナーに相談を。

マイホーム購入前後に必要なお金を知って、自己資金を確認し、足りない場合は諸費用ローンも検討しましょう。

記事監修

ファイナンシャルプランナー

株式会社FPパートナー京葉支社所属。2級ファイナンシャル・プランニング技能士。23歳の時に出会ったFPから影響を受けて、独学でFP技能士資格を取得。26歳の時にFPへ転職。現在FP歴8年目。住宅に関わる資金相談を中心に、ライフプラン設計等幅広い分野で活躍中。