公開日:2021年02月04日

住宅ローンの金利は「固定金利型」「固定金利期間選択型」「変動金利型」の3つのタイプに分けられます。それぞれの金利タイプにどんなメリットとデメリットがあるのか、どんな人にどんな金利タイプが向いているのか、そしてどんな金利タイプがよく選択されているかなどご紹介します。

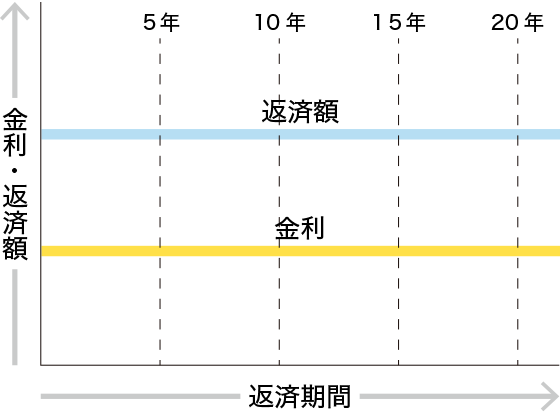

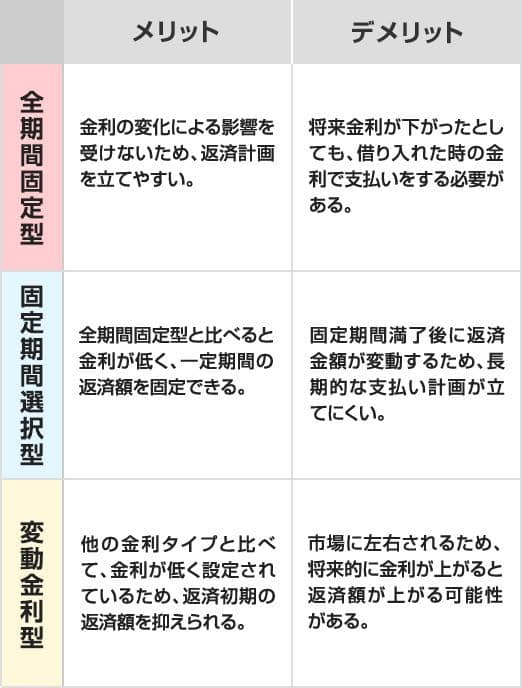

返済期間中を通して、借入時に確定した金利が変わらない金利タイプになります。

一般的に「固定金利期間選択型」「変動金利型」と比べると金利は高めですが、借入時に月々の返済額や総返済額が確定するため、将来的に金利が上がったとしても金利の変化の影響を受けることがなく、返済額も一定に保たれます。車の購入や教育費の変化などを考える際も住宅ローンの変動を心配する必要がないため、将来に渡り堅実な返済計画が立てられます。

将来の金利上昇や下降でストレスを感じたくない人や安定感や安心感を重視される人におすすめです。一度立てた返済計画を変更する必要もないので、資金に余裕がある人や住宅ローンのわずらわしさを感じたくない人にもおすすめです。

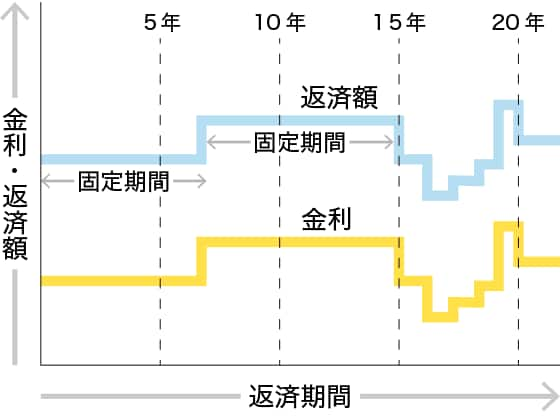

2年・3年・10年など決められた期間の中から、金利を固定する期間を設定する金利タイプです。

固定期間中は返済額が一定期間確定するため、期間中の返済計画は変動金利型に比べると立てやすく、全期間固定型に比べて金利が低めになります。一般的に、固定する期間が長くなるほど金利は高くなります。

固定期間終了後は、再び固定金利にすることも変動金利を選択することも可能です。固定期間終了後に金利が下がっていた場合、より低い金利での借り入れが可能になります。

固定期間選択型は全期間固定金利型よりも返済額を抑えつつ、一定期間は返済額がアップする心配がなく気持ちの安定も確保できます。子育て期間の返済額を固定させたい、などの一定期間の返済額を安定させたい人におすすめです。

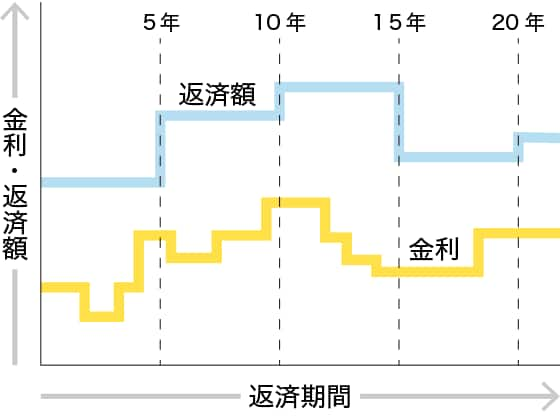

借入期間中、金利の見直しが年に2回実施され、多くの金融機関では、返済額の見直しが5年に1度実施される金利タイプです。

他の金利タイプと比べて、金利が最も低く設定されていることが多く、変動金利型で借り入れ中は固定期間選択型に変更できる場合もあります。

資金に余裕がある人または返済期間が短い人や繰り上げ返済を考えている人におすすめです。

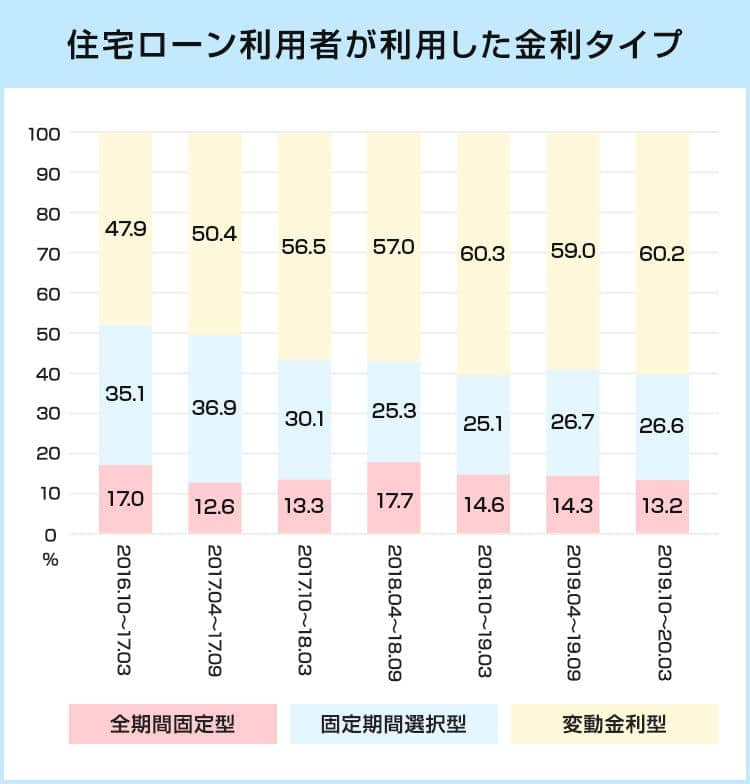

住宅金融支援機構が2020年5月に発表した、「住宅ローン利用者の実態調査」によると、「変動金利型」を選ぶ人が年々増加していることがわかります。

住宅ローンを選んだ理由でも、「金利が低い」が最も多くなっていることから、金利の低さに重点を置いて金利タイプを選んでいることが、「変動金利型」を選ぶ人が増えている理由といえるでしょう。

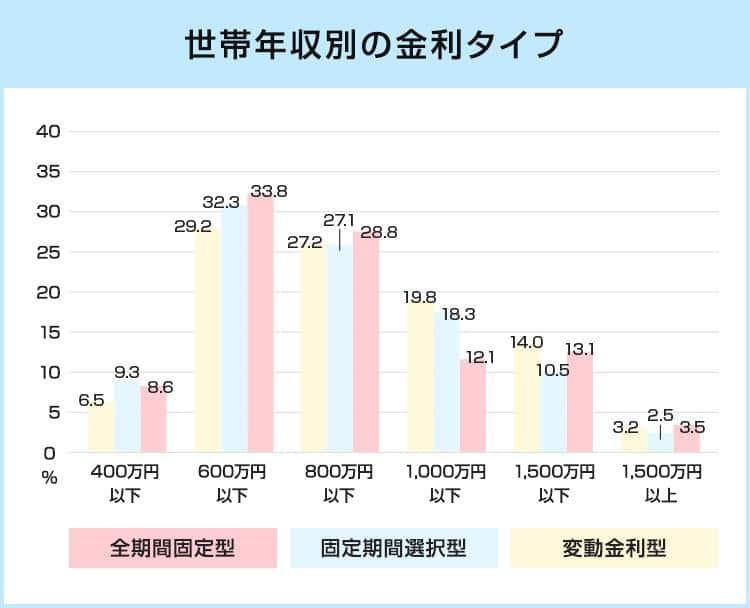

世帯年収で金利タイプを比べてみると、「400万円超~800万円以下」の年収範囲にある世帯が全体の約6割を占めています。年収が上がるにつれて、全期間固定型を選ぶ世帯が減っていくのも興味深いポイントになります。

各金利タイプのメリット・デメリットを理解したうえで、自分に合った金利を選ぶようにしましょう。

住宅ローンは長期にわたる借り入れにもなりますので、しっかりとした知識をもって判断する必要があります。ライフプランの設計もあわせて行えるのでFP相談会などを活用するのもおすすめです。

FP相談会の詳細はこちらから!

「固定金利型」は安定志向の方におすすめ!

「固定金利期間選択型」は一定期間の返済額を安定させたい人向け!

「変動金利型」はリスクを踏まえたうえで選択を!繰り上げ返済には最適!

記事監修

山口 靖博

宅地建物取引士/2級ファイナンシャル・プランニング技能士

最新のトレンドや法改正を踏まえ、円滑な住宅売買に向けた仕組み作りと前線でのサポートを実践する。「ちんたいグランプリ(旧・不動産甲子園)」 2020年度・2022年度特別賞。