公開日:2015年07月22日

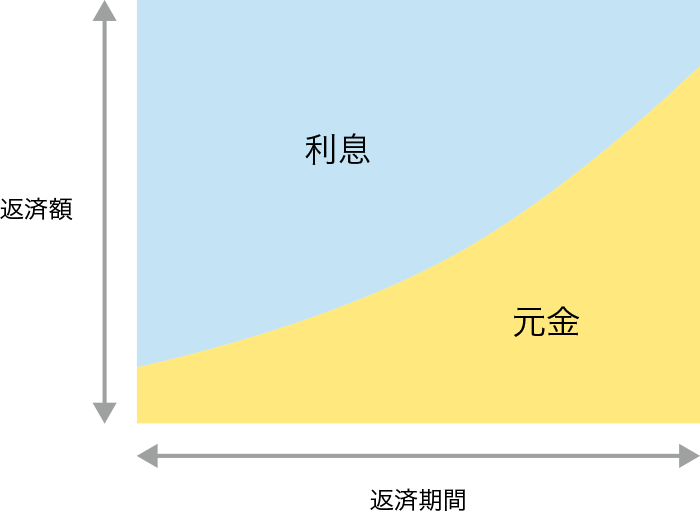

住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類があります。元利均等返済は、返済期間中の返済額(元金と利息の合計)が毎月均等になる返済方法です。金利が変わらなければ、毎月の返済額は一定です。

毎月の返済額が一定なので、教育資金や出産費用も含めた、長期にわたる資金計画が立てやすいというメリットがある分、元金均等返済に比べて支払い利息の総額が多くなるというデメリットがあります。

都市銀行やネット銀行でも、元利均等返済のみ取り扱っている金融機関も多く、多くの方に選ばれている返済方法です。

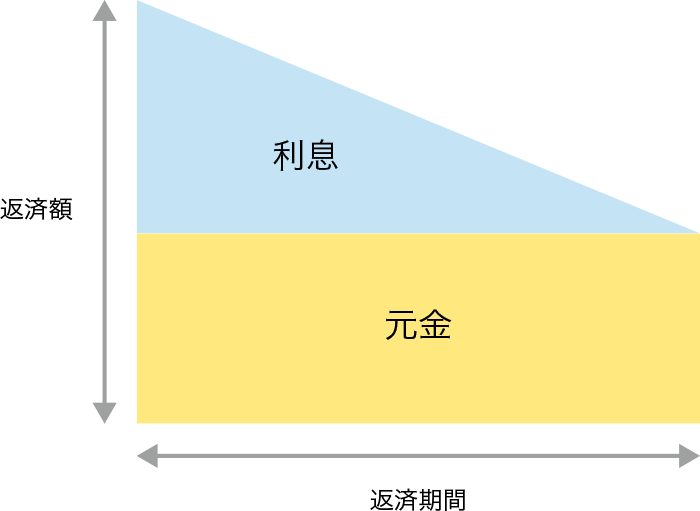

元金均等返済は、返済期間中の元金の返済額を均一にし、それに利息を加えて返済します。元金が減るにつれ利息も少なくなるため、返済額は次第に少なくなっていきます。

元金の多い返済当初は利息の支払額も多く、毎月の返済負担が重たくなりますが、支払い利息の総額が少なくなるのがメリットです。

元金均等返済の場合、返済当初の高い返済額で審査が行われるため、元利均等返済に比べて借入れ可能額は少なくなります。

比較的資金に余裕のある方であれば、当初の返済額が大きくても払える余裕があれば、利息の総額をおさえたいという人にオススメです。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 借入金 | 5,000万円 | 5,000万円 |

| 返済年数 | 35年 | 35年 |

| 金利 | 2% | 2% |

| 借入日 | 2015年7月1日 | 2015年7月1日 |

| 当初の返済額 | 16万5,631円 | 20万2,380円 |

| 最終月の返済額 | 16万5,580円 | 11万9,307円 |

| 総返済額(元金分) | 5,000万円 | 5,000万円 |

| 総返済額(利息金分) | 1,956万4,969円 | 1,754万1,548円 |

記事監修

小西 啓太

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)