公開日:2014年11月13日

これからマイホームを購入される予定の方の中には、「私の年収で買えるの?」と不安に思っていらっしゃる方も多いのではないでしょうか。

マイホームの価格は、世帯年収の7倍以内が望ましいとされています。世帯年収が500万円の場合、3,500万円以内の物件であれば、比較的無理なく購入できるという計算になります。

実際にマイホームを購入した人のデータによると、近年の住宅ローン金利の低下によって、年収の7.5~8倍にあたる物件を購入している人の割合が増えています。必ずしも年収の7倍以内でないと購入できないという訳ではありません。

住宅ローンを無理なく返済できる額の目安は、世帯年収(税込)の40%以内が理想です。これを、返済比率といいます。住宅ローンの返済期間を35年と仮定すると、借入額は、おおよそ世帯年収×40%×35年となります。これに準備できる現金(頭金)を足した額から、年利率0.975%(店頭金利2.475%から、1.5%優遇の場合)程度の住宅ローン金利、住宅購入諸費用、不動産仲介手数料、不動産取得税などの諸費用約700万円を引いた額が、住宅価格の上限になります。

しかし実際には、この返済比率には、住宅ローン以外の、キャッシングやオートローンの返済も含みますし、返済比率が40%になると、かなりの負担になります。生活費やお子様の学費、車のローンや介護費用など、将来必要になるお金についても十分考慮し、無理のない範囲で返済計画を立てることが大切です。返済能力の上限いっぱいに住宅ローンを借り入れるよりも、無理のない範囲で借り入れをして、余裕のある時にコツコツと繰り上げ返済しながら利息軽減効果を享受する方が、経済的にも精神的にも、余裕のある生活を送れます。

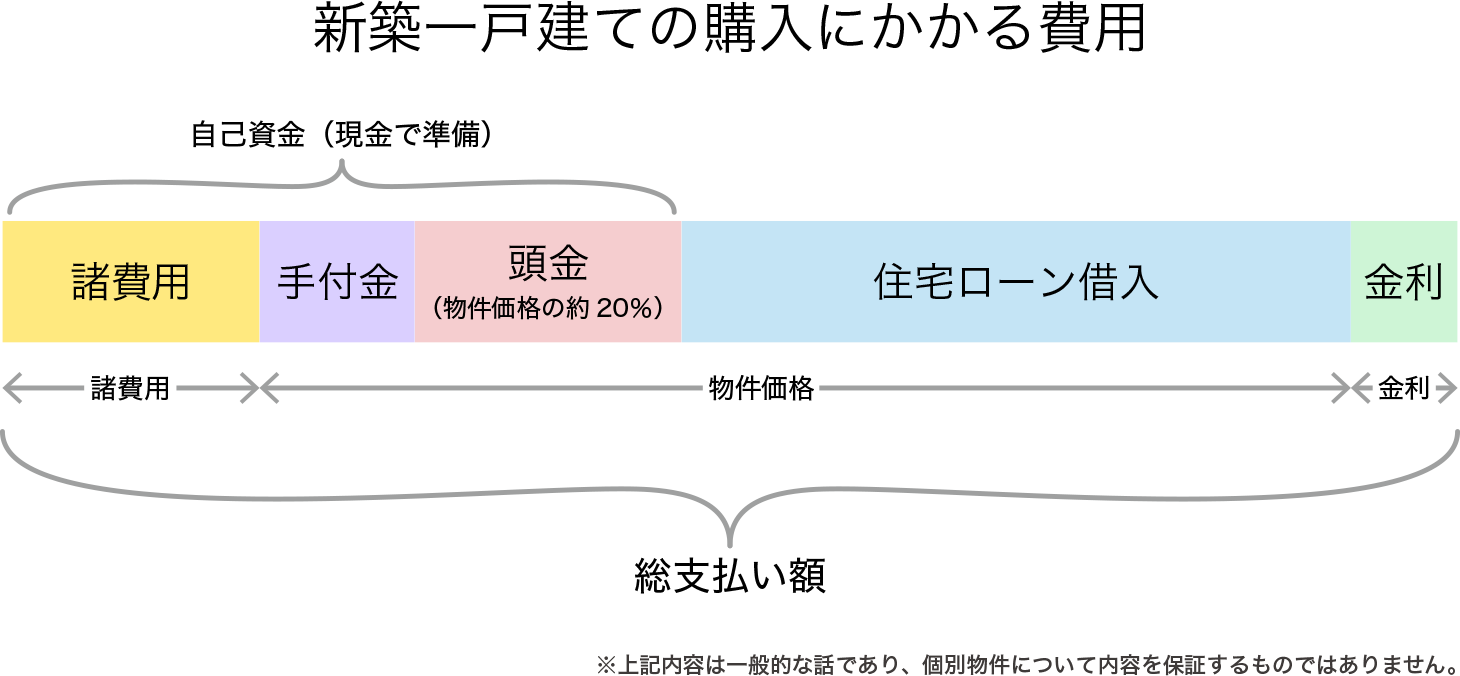

住宅を購入する際、物件価格の20%以上の頭金を用意するのが理想とされています。例えば、5,000万円の物件を購入するのであれば、頭金は1,000万円あるのが理想です。

しかし、これはあくまでも理想であって、現実的には1,000万円の頭金を準備されているお客様まれです。ファミリー向けの賃貸住宅に住み、家賃を払いながら1,000万円もの頭金を貯金するのは容易なことではありません。その点は、当然銀行側も理解しているので、頭金が物件価格の7~8%程度の場合でも、充分に融資は受けられます。頭金が貯まるまで待つより、まずはご相談ください。

記事監修

小軽米 篤史

宅地建物取引士/日商簿記2級/ビジネス会計検定2級

中野営業センターのオープニングスタッフとして3年間、営業職として活躍。その後、経営企画部門、経理部門にて株式上場、企業M&A、決算業務、業績開示等に従事。