公開日:2019年01月29日

都心に住むことの最大のメリットはアクセスの良さ。通勤や通学、買い物などに便利なことでしょう。そのほかに「資産価値」が高いという利点があります。年とともに建物の資産価値は低下しますが、土地には安定した資産価値が見込めます。実は将来、家を売却する際に、この「資産価値」が大きく関係してくるのです。

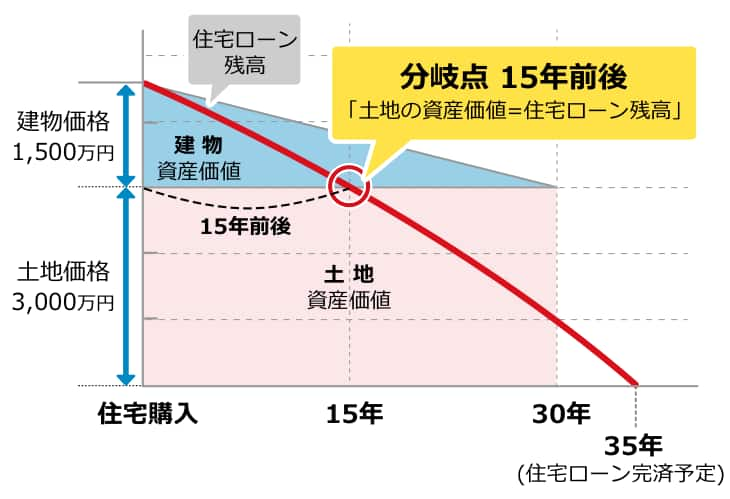

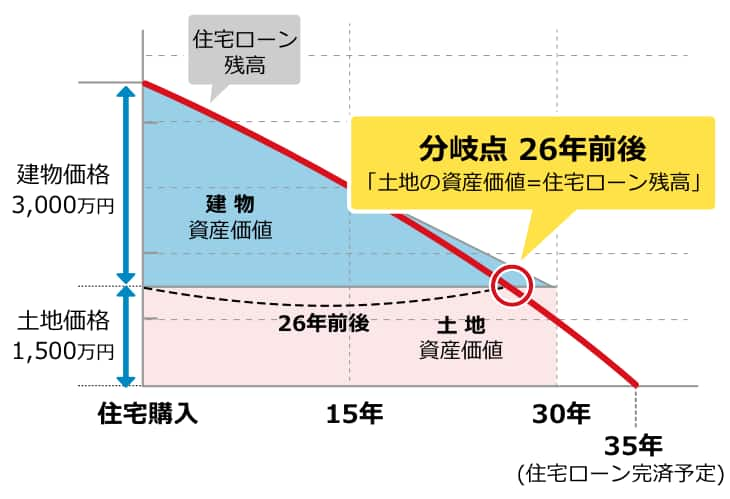

家を購入する際に、多くの人が「住宅ローン」を活用されますが、「最長35年も払い続けられのか?」と不安をお持ちの方もいるかもしれません。しかし、家を売却したときの資金で住宅ローンを完済できれば、その後の支払いはなくなります。そこで、土地の資産価値=「住宅ローン残高」となる時期、つまりローンの心配がなくなる「分岐点」がどこか考えてみましょう。

全体の資産価値に占める土地の割合が高く、売却時に土地の資産価値だけで、住宅ローンを完済できる可能性が高いでしょう。さらに郊外に比べて、住宅需要も多く、売却しやすいために住み替えやすいと言えます。

全体の資産価値に占める土地の割合が低く、売却時に土地の資産価値だけで、住宅ローンを完済できる可能性が低いでしょう。さらに都心に比べて、住宅需要も少なく、売却しづらいために住み替えづらいと言えそうです。

都心の場合、15年目を分岐点とし、徐々に住宅ローンが土地の資産を下回っていくため、土地の価値だけで住宅ローンを返済できます。

郊外の場合、土地の資産より住宅ローン残高が多いので、売却したとしても住宅ローンが残ってしまいます。

環境やライフスタイルだけで「どこに住むか」を決めるのではなく、売却益で住宅ローンを完済できるようになるのはいつか、という視点でも考えてみましょう。

住宅ローンの心配がなくなる時期が早いと、その後の住み替えなど、住まいに関する選択の幅が広がります。

記事監修

加藤 健吾

宅地建物取引士/公認不動産コンサルティングマスター

首都圏10センター以上でのセンター長の他、マーケティング長・総務部長としての経歴も有する。複雑な不動産の資産価値に関し、幅広い知識と経験をもとにアドバイスを提供。