公開日:2014年08月05日

住宅金融支援機構から発表された2014年8月のフラット35の金利は、返済期間21年以上35年以下で1.69%、返済期間20年以下で1.41%と、ともに過去最低を更新しました。

住宅ローンの金利には、大きく分けて「全期間固定型」、「固定期間選択型」、「変動金利型」の3つのタイプがあり、フラット35は、全期間固定型の代表的な住宅ローンです。それぞれの金利タイプにどんなメリットとデメリットがあるのか、どんな人にどんな金利タイプが向いているのか、そして、どんな金利タイプがよく選択されているか、最新の動向をご紹介します。

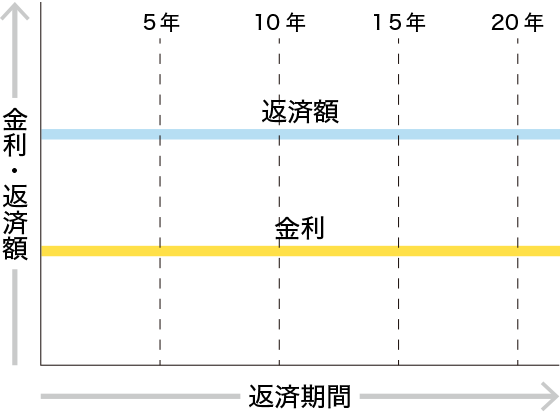

返済期間中を通して、借入時に確定した金利が変わらないのが特徴です。一般的に、「固定期間選択型」、「変動金利型」と比べると金利は高めですが、借入時に月々の返済額や総返済額が確定するため、将来的に金利が上がったとしても金利上昇の影響を受けることがなく、将来に渡り、貯蓄やボーナスの使い道、車の購入の予定なども含めて、堅実な返済計画が立てられます。堅実な返済計画を立てたい人、将来の金利上昇の心配をしたくない、安定感や安心感を重視される人におすすめです。

全期間固定型のデメリットとしては、先に述べた一般的に金利が高く設定されているということの他、金利が高い時に借り入れをしてしまうと、返済期間中ずっとその高い金利で返済が続くこと、将来的に金利が下がっても、その恩恵を受けることができない(※)ことなどが挙げられます。 ※通常、全期間固定型から、同じ金融機関の他の金利タイプへの変更はできません。

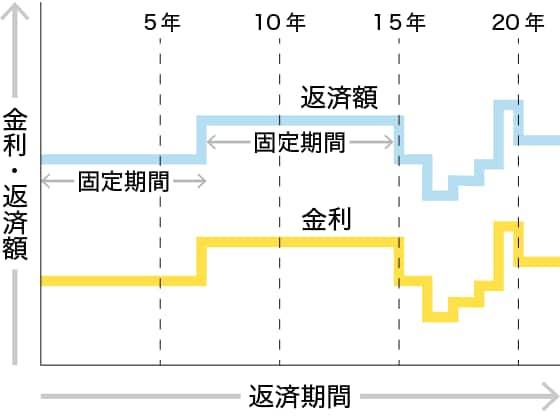

固定金利選択型では、2年、3年、5年、7年、10年、15年、20年、25年などの中から、固定金利期間を設定します。固定期間中は返済額が一定期間確定するため、期間中の返済計画は変動金利型に比べると立てやすく、全期間固定型に比べて金利が低めになります。固定期間終了後は、再度固定金利にすることも変動金利を選択することも可能ですので、固定期間終了後に金利が下がっていた場合、より低い金利での借り入れが可能になります。また、固定金利期間中の金利優遇キャンペーンなどを実施している金融機関を利用するとさらに低金利で借り入れができる場合もあります。

固定金利選択型のデメリットは、借り入れを行った段階でローンの総返済額が確定できないので、長期間に渡っての返済計画が立てられないこと、固定金利期間終了後に金利が上がっていた場合、固定金利期間と比べて月々の返済額が増えることです。

お引っ越しや結婚式、ご出産等で支出が増える時期の金利を抑えたい方や、近々金利が上昇するので現在の金利で一定期間借り入れをしたいとお考えの方、将来的に、繰り上げ返済などで返済期間の短縮をお考えの方におすすめです。

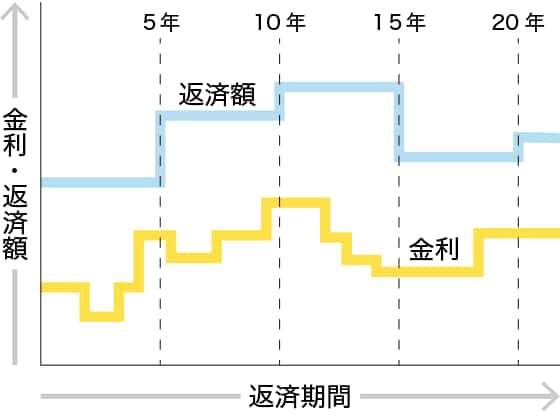

変動金利型では、借入期間中、金利の見直しが年に2回実施され、多くの金融機関では、返済額の見直しが5年に1度実施されます。他の金利タイプと比べて、金利が最も安く設定されていることがほとんどです。また、変動金利型で借り入れ中は、いつでも固定期間選択型に変更可能です。固定金利選択型と同様、金利優遇キャンペーンを実施している金融機関も多く見られます。

変動金利型のメリットは、金利が低下すれば、それに伴い月々の返済額も下がることです。金利が下落傾向にある状況では、その恩恵を最も享受できるのが、変動金利型です。

一方、金利が変動しても5年間は返済額が変わらないということは、金利が上昇した場合には、月々の返済額のうち金利分の占める割合が大きくなり、返済を続けても、元金が減りにくくなるということでもあります。金利が上昇し続けた場合には、金利分だけで月々の返済額を上回る場合もあります。返済期間を終えても元金や未払い利息が残っている場合、最終返済日に一括して残金を返済するのが一般的です。

返済期間が短い人、金利の下落局面にまとまった額の繰り上げ返済をして低金利の恩恵を享受できるだけの資金的余裕がある人、金利の上昇局面で、固定金利選択型に借り換えるなどの適切な判断ができる人、また、金利が急上昇しても、それに対応できるだけの資金的余裕がある人などが向いています。

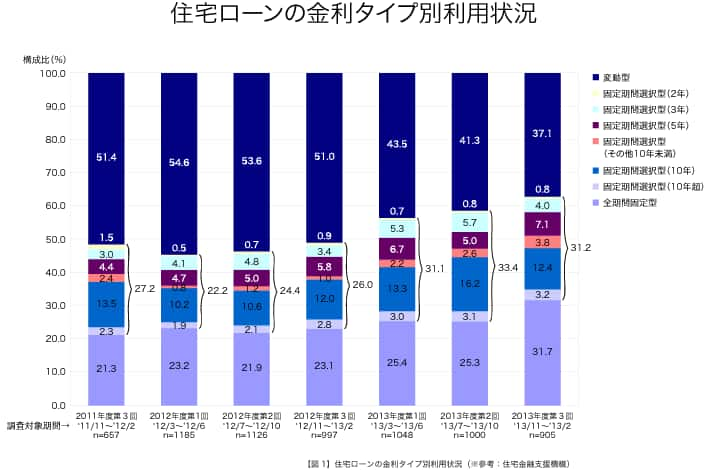

住宅金融支援機構が2014年6月に発表した「2013年度 民間住宅ローン利用者の実態調査【民間住宅ローン利用者編】(第3回)」によると、2013年11月~2014年2月の各金利タイプの利用割合は、「全期間固定型」の利用割合は31.7%と増加、「変動金利型」の利用割合は、37.1%に減少。「固定期間選択型」は、31.2%と、ほぼ横這いとなっています。

借入時に月々の返済額や総返済額が確定する安心感に加え、過去最低の金利水準をうけて、フラット35をはじめとする全期間固定型の人気が上昇していることが伺えます。

記事監修

染矢 真紀

宅地建物取引士/2級ファイナンシャル・プランニング技能士

最新のトレンドや法改正を踏まえ、円滑な住宅売買に向けた仕組み作りと前線でのサポートを実践する。「ちんたいグランプリ(旧・不動産甲子園)」 2020年度・2022年度特別賞。