公開日:2021年04月22日

家を購入しようと思ったとき、戸建てとマンションどちらを購入するのか悩みますよね。そこで今回の記事では、戸建てとマンションのメリット・デメリットや、販売価格や資産価値など、戸建てかマンションかを選ぶ際の情報を掲載しているので、ぜひ参考にしてください。

物件探しをしているなら当サイトの会員登録をしてみませんか。

当サイトに会員登録すると、閲覧できる物件数が大幅に増え、会員限定物件の情報をいち早く得ることができます。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件をご確認ください。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

記事監修

宅地建物取引士/整理収納アドバイザー1級/フードスペシャリスト/一級衣料管理士

ディスプレイ器具リースの前職を経て、整理収納アドバイザーとして独立。多くの住まいの整理・お片付けをコンサルティングした後オープンハウスに入社。契約後のお客様の引き渡しまでのサポート業務に従事し、2021年度社内賞(顧客満足賞)受賞。お客様の生活スタイルをお伺いした上での的確な提案を得意とする、衣食住のスペシャリスト。

戸建ては、独立した一棟の住宅を指します。

完全にその建物がご自身の所有となるのは非常に魅力的ですよね。

戸建てには、住みやすさ・環境・金銭面などの観点から、さまざまなメリットとデメリットが存在します。

それぞれについて詳しく解説します。

| メリット | デメリット |

|---|---|

| プライバシーや騒音を気にせず生活可能 | 維持管理が自己責任 |

| 面積が広い | 防犯・セキュリティ・防災対策を自身で行う必要がある |

| 好みや理想に合わせてカスタムできる | 木造が多いため害虫被害を受けやすい |

| 近隣住民との関係を築ける | 家事動線が複雑になる場合がある |

<戸建てのメリット4選>

戸建ての一番の特徴は、周りから独立していることです。

隣の部屋と隣接しているマンションとは異なり、建物自体が独立しているため、周囲と一定の距離を保ちながら生活ができるというメリットがあります。

周囲と一定の距離を保つことができるため、プライバシーや騒音に関するトラブルが起きにくいです。

また、戸建てはマンションより広い傾向があります。

| 新築一戸建て住宅(平均建物面積) | 新築マンション(平均専有面積) | |

|---|---|---|

| 首都圏 | 98.8㎡ | 63.09㎡ |

| 近畿圏 | 101.1㎡ | 62.64㎡ |

| 中部圏 | 103.8㎡ | 70.88㎡ |

広い家に住みたい人・家族でゆったりした空間で過ごしたい人などにはおすすめです。

さらに、注文住宅であればご自身やご家族の好みに合わせて1から家づくりができるというメリットもあります。

こだわりが強く、自分でカスタムしたい人にとってはピッタリですね。

最後に、戸建てはマンションと比べて近隣住民との関係を築きやすいのもメリットです。

一般的に戸建ての周りには戸建てが建てられている傾向があり、マンションと比較して管理会社などが存在しないため、自治会など近隣住人同士で暮らしやすい環境を整えていきます。

そのため、近隣住民との関係を築きやすい傾向があります。

〈戸建てのデメリット4選〉

戸建てはマンションと異なり、管理費や修繕積立金を支払う必要がない代わりに、修繕が必要になった際は自己負担になる点に注意が必要です。

また、同様に防犯・セキュリティ・防災面などのリスク対策もご自身で行わなければなりません。

さらに、戸建ては一般的に木造かつ2階建て以下の家が多いため、鉄筋コンクリート造などのマンションと比較して害虫被害を受ける可能性があったり、1階で洗濯を行い2階で洗濯物を干すなどのように、家事動線が複雑になる場合があります。

ここまで解説した戸建てのメリットとデメリットを参考に、実際に物件をご確認いただくと、戸建てに住んでいる姿をより明確にイメージできるかと思います。

当サイトではさまざまな戸建ての物件情報を掲載しております。

さらに、会員登録していただければ、オープンハウス限定物件をご確認いただくことが可能です。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件をご確認ください。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

マンションは戸建てとは異なり、1つの建物に複数の世帯が暮らす集合住宅です。

マンションには、集合住宅ならではのメリットやデメリットが存在します。

それぞれについて、詳しく解説します。

| メリット | デメリット |

|---|---|

| 設備的・構造的に安全性が高い | 騒音トラブルや近隣トラブルに巻き込まれやすい |

| 駅近や利便性の高い立地の物件を見つけやすい | 面積が狭い |

| 設備管理を行う必要がない | 修繕積立金や管理費を支払う必要がある |

〈マンションのメリット3選〉

マンションのメリットの1つとして、設備・構造的に安全性が高いことがあげられます。

マンションは、もともとオートロックや防犯カメラなどのセキュリティ設備が整っているケースが多いです。

さらに、基本的には鉄やコンクリートを使用した強固な構造で、耐震性が高いので、地震などの災害にも備えられます。

また、建築基準法により、商業が盛んな地域で高層マンションが建設されるケースが多いため、駅近や利便性の高い立地の物件を見つけやすいのもメリットです。

最後に、基本的には管理会社がマンションの設備管理を行うため、ご自身で設備管理を行う必要がないメリットもあります。

〈マンションのデメリット3選〉

マンションのデメリットは、集合住宅によるものが多いです。

マンションでは、基本的に隣や上下階に他の世帯が居住しているため、騒音トラブルや近隣トラブルに巻き込まれるリスクがあります。

また、集合住宅である分、マンションの他の居住者と鉢合わせる可能性も高く、それがストレスに感じる人には向いていないでしょう。

上述しているように、マンションは戸建てよりも面積が狭い傾向があります。

同じ条件でも、マンションのほうが居住スペースが狭くなるため、割高に感じてしまうケースがあるかもしれません。

費用面でもマンションにはデメリットが存在します。

マンションには、専有部分の他に、エントランス・エレベーター・階段などの共用部分が存在します。

居住者は、これらの修繕・維持に当てられる修繕積立金や、マンション管理のための管理費を支払わなければなりません。

マンションを選ぶ際は、必要な固定費がマンションごとに定められているため、しっかり確認するようにしましょう。

戸建てとマンション、どちらにもメリット・デメリットが存在します。しっかりと理解したうえで、どのメリットを重視するのか、どのデメリットは妥協できるのか、ご自身の価値観と照らし合わせて考えることが重要です。

戸建てとマンションそれぞれのメリット・デメリットが分かりましたね。

ここからは、さらに戸建てとマンションについて細かく比較し、相違点や共通点について解説していきます。

以下の5つの観点で比較していくので、ご確認ください。

戸建てかマンション、どちらを選択すべきかは、上記のどのポイントを重要視するかによります。

それぞれの観点での比較内容を確認しながら、ご自身の譲れないポイントや妥協できるポイントを探ってみることがおすすめです。

個人によって、価値観やライフスタイルは変わります。比較ポイントを確認しながら、戸建てとマンションのどちらが向いているかを選ぶのがおすすめです。

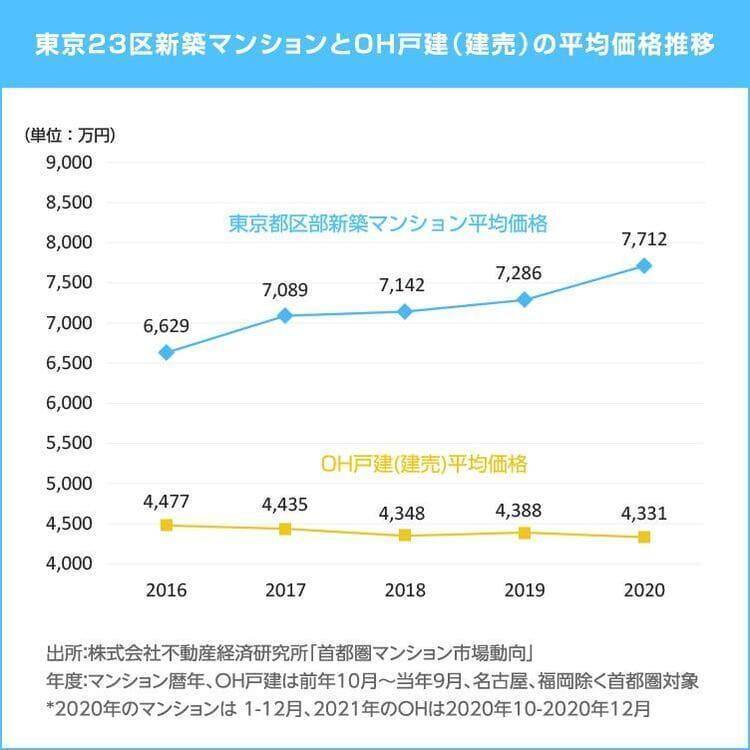

〈販売価格における比較ポイント〉

東京23区の場合、販売価格はマンションの方が高く、2020年の販売平均価格が7,712万円と、5年間で約1,000万円上昇しており、近年価格の上昇が続いています。

一方で戸建ての価格はほぼ横ばいです。

2016年から2020年までの5年間でほぼ変化はなく、4,000万円前後を維持しています。

東京23区のデータなので、一概にマンションの方が販売価格が高いとはいえませんが、マンションの価格が近年上昇傾向であることは注目すべきデータです。

また、当サイトに会員登録していただければ、オープンハウス限定物件をご確認いただくことが可能です。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件を確認し、実際に物件を探してみましょう。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

東京都のマンションは需要が高く、販売価格が年々上昇しています。購入時点での費用を抑えたい方は、希望の地域のマンション・戸建ての相場を調べて比較してみるとよいでしょう。

〈資産価値における比較ポイント〉

資産価値とは、土地や建物の財産としての評価額や取引額をいいます。

簡潔にいうと、所有している不動産を売りに出すといくらで売れるのかを表し、資産価値が高いほど高く売れる可能性があるのです。

戸建てとマンションでは資産価値に関する考え方が異なるため、詳しく解説します。

戸建ての資産価値は、その土地の地価の影響を大きく受けるため、立地が重要です。

戸建ての建物は新築時に最も価値が高く、経年により右肩下がりに価値が落ちていくためです。

戸建ての法定耐用年数は22年とされ、人生100年時代の現代において長いとはいえません。

一方、都心部のような利便性の高い土地は資産価値も高く、その価値が維持しやすい傾向にあります。

さらに、駅近などの人気の集まりやすいエリアや、購入後に開発が進んだ地域では、将来的な土地の値上がりが期待できる面もあります。

そのため、戸建て住宅においては、土地が持つ価値、特に立地に目を向けることが重要です。

マンションの資産価値は、戸建てと異なり建物が資産価値の大部分を担うので、立地に加えて総戸数・方角・デベロッパーといったさまざまな要因に左右されます。

たとえば、利便性の高い立地で日当たりのいい方角などであれば、人気が集まりやすく、買い手を見つけるのも比較的容易だと考えられます。

また、近隣の再開発の影響や、ビンテージマンションとして扱われることで値上がりするケースもあります。

ただ、マンションの資産価値は、管理のこまやかさに依存している部分も大きいです。

管理については、居住者が担えるポイントもあるものの、大規模な修繕計画などは管理を担当する会社が行うこととなります。

資産価値を構成するポイントが多岐にわたる点や管理会社に依存する点を考えれば、戸建てのほうがリスクは小さいといえます。

また、当サイトに会員登録していただければ、オープンハウス限定物件をご確認いただくことが可能です。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件を確認し、実際に物件を探してみましょう。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

戸建てを購入する場合、経年劣化によって建物の資産価値は年々失われますが、立地がよければ土地の資産価値は維持しやすいです。マンションの場合は、管理会社がどれだけ手厚く修繕などを行うかによって資産価値が左右されるうえ、戸建てのように土地の資産価値は無いと考えてよいでしょう。資産価値を重視する方は、好立地の戸建てに住むのがおすすめです。

戸建てでもマンションでも、物件自体の購入費用以外にさまざまな費用が発生します。

戸建てとマンションに共通してかかる費用と、どちらか一方のみに発生する費用がありますので、それぞれ解説します。

購入に際してかかる費用を表にまとめました。

|

費用 |

概要 | ||

|---|---|---|---|

|

共通 |

購入時 (取得時) |

印紙税 |

購入時の売買契約書に必要となる印紙代。 取引金額によって変化。 |

|

登録免許税 |

不動産の所有者であることを証明する登記をするために必要な費用。 登録を代行する司法書士への報酬を含む。 | ||

|

不動産取得税 |

土地・建物にかかる税金。 土地・建物それぞれの価格によって変化。 | ||

|

火災保険料 |

任意だが加入するケースが多い。 | ||

|

住宅ローン関連 |

融資手数料 |

金融機関に支払う融資手続き等の事務手数料。 | |

|

保証金 |

住宅ローンが万が一返済できなくなった場合に備えて保証会社に支払う費用。 | ||

|

担保設定費用 |

不動産を担保として設定する場合の抵当権登記費用。登録免許税と司法書士への報酬を含む。 | ||

|

購入後 (ランニングコスト) |

固定資産税 |

土地・建物の所有者に課される地方税。 | |

|

都市計画税 |

市街化区域内での土地・建物所有者に課される地方税。 | ||

|

光熱費 |

所有物件にて発生する電気・ガス・水道代。 | ||

|

メンテナンス費用 |

修繕費・修理費等。物件を綺麗に長持ちさせるためにかかる費用。 | ||

|

主に戸建て |

仲介手数料 |

売買契約が成立した際に仲介業者へ支払う手数料。 | |

|

建設費用(新築) |

注文住宅の場合はその建設費用。 | ||

|

主にマンション |

管理費 |

建物を維持・管理するための費用 | |

|

修繕積立金 |

共用部分の修繕に備えて各専有部分の所有者が支払う積立金。 | ||

|

駐車場代 |

専有部分とは別で駐車場を利用するための費用。 | ||

|

その他 |

各住居部分の清掃代・賃貸契約諸経費等 | ||

不動産の購入には購入費用だけではなく、さまざまな費用や税金が発生します。

初めて聞くような項目もあると思いますので、重要なものをピックアップしました。

印紙税は、売買契約書に記載している金額に応じて支払う税金です。

記載金額に対応する印紙税の金額は以下の通り。

| 記載金額 | 印紙税 |

|---|---|

| 500〜1,000万円以下 | 5,000円 |

| 1,000〜5,000万円以下 | 10,000円 |

| 5,000万円〜1億円以下 | 30,000円 |

| 1〜5億円以下 | 60,000円 |

土地・建物を所有すると、それを証明する「所有権移転登記」を行う必要があります。

登記には、登録免許税という税金が発生し、これは売買金額の約1〜2%となるケースが多いです。

さらに、この所有権移転登記について、司法書士に代行をお願いする場合は、登録免許税とは別に司法書士への報酬の支払いが必要となるため注意しましょう。

報酬の相場は約2万〜3万円といわれています。

不動産取得税は、土地や建物の不動産を新たに取得したときにかかる税金です。

新築一戸建てを取得した場合の不動産取得税率は以下の通り。

|

土地 |

建物 | |

|---|---|---|

|

税率 |

評価額×1/2×3% |

評価額×3% |

|

軽減措置 |

以下のうち多い額を税金から軽減 ・45,000円 ・(土地1㎡当たりの評価額×1/2)×(住宅の床面積×2)×3% ※床面積の上限200㎡ |

評価額から1,200万円 |

|

軽減措置の適用条件 |

住宅の床面積 50〜240㎡以下 |

住宅の床面積 50〜240㎡以下 |

不動産取得の条件により、軽減措置が適用されることがあるため、損をしないよう念入りに確認しておきましょう。

火災保険料は万一の災害に備えて支払う保険料です。

金額は、保険会社が提供するプラン・不動産の面積や構造によって変わります。

また、支払い方法も、一括払いから長期での分割払いまでさまざまな方法が存在し、それぞれトータル金額が異なる場合がほとんどです。

一般的な相場は30万〜50万円といわれています。

戸建て・マンション購入において住宅ローンの借入を利用する場合は、それに伴い諸費用が発生します。

融資手数料は、住宅ローン借入の手続きにかかる事務手数料として金融機関に支払う費用です。

保証金は、もし何らかの事情により住宅ローンの返済ができなくなった場合に備えて、保証会社に支払います。

住宅ローンに関する費用の中で最も大きな割合を占めるのがこの保証金です。

一般的には、借入金額1,000万円につき約20万円といわれています。

つまり、融資額が4,000万円の場合は、約80万円の保証金が発生するのです。

固定資産税は、土地・建物を所有する者に課される地方税です。

不動産の評価額に税率をかけた金額となります。

不動産取得税同様、条件に応じて軽減措置が適用されますので、しっかり確認しておきましょう。

|

土地 |

建物 | |

|---|---|---|

|

税率 |

評価額×1.4%(0.3%) ※税率は市町村により異なる |

評価額×1.4%(0.3%) ※税率は市町村により異なる |

|

軽減措置 |

評価額を敷地面積200㎡までは1/6(1/3)に、200㎡以上の床面積の10倍までの部分を1/3(2/3)に軽減 |

新築後3年間の税額を1/2に軽減(床面積120㎡が限度) ※都市計画税は軽減措置なし。ただし市町村により異なる。 |

|

軽減措置の適用条件 |

1月1日時点で家屋が建っている土地であること |

住宅の床面積が50〜280㎡以下 |

()内は都市計画税

戸建ての購入で他にかかる費用としては、仲介会社への仲介手数料や、注文住宅の場合の建設費用があげられます。

仲介手数料は、売主と直接契約をしない限り発生します。

しかし、ほとんどの場合が仲介会社を介してやり取りが行われるため、ほぼ確実に発生するといってよいでしょう。

マンションを購入すると、管理費・修繕積立費・駐車場代など戸建てよりも費用が多く発生します。

マンションには防災・防犯設備や共用部分等が存在するため、管理・維持しなければならない項目が多いことが原因です。

購入後もこれらの費用は継続的に発生しますので、購入時に試算することをおすすめします。

当サイトに会員登録していただければ、オープンハウス限定物件をご確認いただくことが可能です。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件を確認し、実際に物件を探してみましょう。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

物件を購入する際は、予算内におさめるためにも諸費用について把握しておくことが大切です。また、戸建てだけにかかる費用、マンションだけにかかる費用等があるので、しっかりと事前にシミュレーションしておきましょう。

戸建てとマンションをその維持費で比較してみましょう。

戸建てとマンションの維持費には、共通でかかるものもあれば、どちらか一方にかかるものもあります。

それぞれに必要とされる主な維持費は以下の通りです。

|

維持費 | |

|---|---|

|

共通 |

固定資産税 都市計画税 火災・地震保険料 |

|

戸建てのみ |

外壁・屋根・水回り等メンテナンス費 |

|

マンションのみ |

管理費 修繕積立金 駐輪・駐車場代 |

戸建てでは、その土地と建物すべて自分の所有となるため、メンテナンス費用も支払う必要があります。

新築の戸建てでも、10年も立てば水回りやその他の設備などの修繕が必要となってくるでしょう。

さらに築年数を重ねると、外壁や屋根などの大規模な改修が必要となることもあります。

戸建てにおけるメンテナンス費用について、築年数ごとにまとめてみました。

|

修繕が必要となる時期 (築年数) |

修繕費用の目安 | |

|---|---|---|

|

水回り設備の修繕 |

10〜15年 |

100〜150万円程 |

|

給排水管の取り替え |

20年 |

50万円程 |

|

フローリングの張り替え |

20年 |

15〜20万円程 (8畳の場合) |

|

屋根の塗装 |

20年以上 |

100万円程 |

|

外壁の塗装 |

20年以上 |

100〜150万円程 |

修繕の規模が大きくなると、100万円を超えることも珍しくありません。

次に、マンションにおける維持費を見てみましょう。

マンションでは一般的に、管理費・修繕積立金・駐輪・駐車場代が毎月発生します。

|

費用の目安 | |

|---|---|

|

管理費 |

15,000円程/月 |

|

修繕積立金 |

10,000円程/月 |

|

駐輪・駐車場代 |

地域による |

マンションは、上記の維持費が毎月かかることが特徴です。

たとえば、管理費15,000円、修繕積立金10,000円、駐車場代20,000円の計45,000円を毎月支払うとしましょう。

1年で540,000円、10年では5,400,000円と非常に大きな出費となります。

立地や管理組合の価格設定にもよるので一概にはいえませんが、マンションの方が戸建てよりも維持費が高いといえるでしょう。

また、戸建てとマンションの比較については、下記の記事でも詳しくご紹介しているので、ぜひご覧ください。

戸建てとマンションを徹底比較! | 家と暮らしのコラム | オープンハウス

ここまで販売価格や資産価値、費用等を解説しました。

それらの金額が実際にいくらくらいになるのかは、物件によって大きく異なるので、まずは試しに物件を探してみてはいかがでしょうか。

当サイトに会員登録していただければ、オープンハウス限定物件をご確認いただくことが可能です。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件を確認し、具体的な金額のイメージを持ってみましょう。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

一見戸建ての方が修繕費用が高く見えますが、マンションの管理費用や修繕積立金を長い間支払い続けると、結果的に戸建てよりも費用がかかる可能性があります。販売価格だけでなく、長い目で見たときの費用もシミュレーションしておきましょう。

昨今は地震や大雨も多く、防災面も気になるポイントでしょう。

防災面で見ると、マンションの方が耐久性が高く、防犯設備も整っているため安心です。

近年の新築マンションは耐震構造を採用していたり、備蓄倉庫の整備や自家発電装置を設置している物件もあるため、地震や水害においては戸建て住宅よりも安全性が高いです。

また、大雨による浸水や津波被害も、マンションの上層階に住んでいる場合は避けられる可能性が高いでしょう。

ですが、マンションが絶対に安全というわけではなく、停電でエレベーターが止まってしまったり、マンションの電気設備が水害に遭って停電となってしまったりといったリスクはあります。

また、古いマンションは耐震性が低い可能性もあるので、戸建てでもマンションでも、いざというときの避難経路の確認や備蓄はしておくようにしましょう。

ここまで戸建てとマンションを徹底比較してきました。

しかし、このままでは考える項目が多く、何を重視するといいのかわからなくなってしまいますよね。

そこで、戸建てかマンションか選ぶ際のポイントを3つご紹介します。

それぞれについて解説していきます。

<ライフスタイル別の選び方>

|

家 |

希望のライフスタイル |

|---|---|

|

戸建て |

・静かな住環境で落ち着いた生活をしたい ・家での時間を大切にしたい ・ペットを飼いたい ・リフォームをしたい |

|

マンション |

・防災面・セキュリティ面がしっかりしていないと不安 ・利便性の高い家がいい ・将来住み替えたい ・家の管理や維持に手をかけたくない |

ご自身が理想とするライフスタイルに合わせて戸建てかマンションかを選びましょう。

戸建ては、「静かな住環境で落ち着いた生活をしたい」「家での時間を大切にしたい」という理想を持っている方におすすめです。

戸建ては周りの家と一定の距離を保つことができ、プライバシーが守れるほか、近隣トラブルや騒音トラブルに巻き込まれることが少なくなります。

ペットを飼いたい場合も、マンションでは大きさや頭数に制限があることが多いため、自由にペットを飼いたいのなら戸建てがおすすめです。

また、戸建てではマンションよりも空間に余裕があり、注文住宅の場合はご自身のこだわりを反映できます。

そのため、家での時間・空間を自分好みにカスタマイズしたい方にはピッタリです。

一方、マンションは防災面やセキュリティ面で、戸建てよりも優れている傾向にあります。

設備がある程度整っていることが多いため、自分で一から防災対策・セキュリティ対策をする手間がかかりません。

建物共用部分や設備のメンテナンスはすべて管理会社が行うため、メンテナンスの手間を省くこともできるでしょう。

また、マンションは商業が盛んな地域でも建設できるように法律で定められているため、利便性の高い立地のマンションもあります。

将来子どもができたり、仕事の都合で別の場所に引っ越すことを考えている場合も、コスパの優れたマンションの方がよいでしょう。

よって、建物の機能性や防犯性、利便性を重視したいという方は、マンションをおすすめします。

<年代別の選び方>

|

家 |

ポイント |

|---|---|

|

戸建て |

検討している物件価格とその付属費用をシュミレーションし、住宅ローンのプランに照らし合わせて考える。 |

|

マンション |

住宅を購入する際は、ほとんどの方が住宅ローンの融資を受けることになるでしょう。

住宅ローンのプランは金融機関によって異なりますが、最後までしっかり返済を行ってもらえるかという点が審査されます。

たとえば、返済完了時の年齢が80歳未満と定められている住宅ローンを35年で返済する場合は、45歳未満で契約する必要があります。

しかし、早ければ早いほどよいのかというと、そうではありません。

たとえば、20代で就職したての頃は、まだ年収や資産が十分でない場合が多いため、住宅ローンの審査が通りにくい傾向があります。

検討する物件の購入価格と付随費用をシュミレーションし、ご自身の年収や世帯年収と照らし合わせて選択するとよいでしょう。

<エリア別の選び方>

|

家 |

ポイント |

|---|---|

|

戸建て |

郊外や静かな住宅街が理想 |

|

マンション |

都心部や利便性の高いエリアが理想 |

エリア別での選び方とは、主に都心部を選ぶか、郊外を選ぶかということです。

郊外で利便性よりも落ち着いてゆったりした生活をしたい方には、戸建てがおすすめです。

郊外では、マンション特有の都心部や駅近に建てられるというメリットを享受することができません。

都心部で駅近、利便性の高いエリアを望むのであれば、断然マンションがおすすめです。

商業エリアで一戸建てを建設するには、その地価の高さから大きな費用がかかります。

マンションであれば、利便性の高さを享受することができるでしょう。

ここまで解説してきた戸建てとマンションの選び方を参考に、ぜひまずはお試しで物件探しをしてみてはいかがでしょうか。

当サイトに会員登録していただければ、オープンハウス限定物件をご確認いただくことが可能です。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件を確認し、実際に物件を探してみましょう。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

戸建てかマンションかは非常に悩ましい問題です。戸建てでは近隣から一定の距離を保てる独立した一棟であること、マンションは設備が充実した集合住宅であることが、主に選び方に影響しています。ご自身やご家族のライフスタイルや価値観を一度じっくり考える機会を作るとよさそうですね。

実際に、オープンハウスで住宅をご購入いただいたお客様の体験記を紹介します。

<ご購入者様プロフィール>

ご主人様・奥様・お子様2人

<きっかけと決め手>

会社から家賃補助が出るので、当面は賃貸アパートで十分と考えていましたが、一戸建てに憧れがありました。

たまたま家族で買い物に出かけた際にオープンハウスの営業の方に声をかけられ、営業所に立ち寄りました。

その後、オープンハウスさんから何度か紹介のメールをいただき、気になった物件を見に行くことにしたんです。

すると、ターミナル駅から徒歩10分、バス停と小学校、大きな公園が目の前ということで、まさに理想通りでした。

すっかり気に入ってしまい、その日の夜に契約しました。

<これから家を購入する方へのメッセージ>

希望の条件を明確にしておけば、いい物件が出たときにすぐ連絡してもらえます。

好条件の物件ほど早い者勝ちなので、すぐに行動に移すことが大切だと思います。

また、オープンハウスさんはローンのシミュレーションもしてくださり、大変参考になりました。

ローンについても不安なことがあれば、遠慮なく相談してみてください。

オープンハウス公式サイトでは、家のこだわりポイントなどをさらに詳しく掲載しています。

より具体的な体験談を読みたい方は、「

」をご覧ください。

戸建てとマンションには、それぞれメリットやデメリットがあることが分かりましたね。これらを理解したうえで、ご自身やご家族の優先したい部分や妥協できる部分などを洗い出してみましょう。

マイホームの購入には、その物件の価格以外にもさまざまな諸費用が発生します。戸建てとマンションでは、物件価格はもちろん、購入時の諸費用や購入後の維持費等にも大きな違いがあるのです。とにかく正確に丁寧に資金計画を立てることが重要。

費用面はマイホームの購入に非常に重要な要素ですが、そもそも住む本人たちが気持ちよく過ごせる家でなければ意味がありません。マイホームを検討するときは、費用や立地等はもちろん、ご自身やご家族のライフスタイルや人生の価値観等を考えることも非常に大切です。

戸建てには、メリットとデメリットのどちらも存在します。メリットだけで安易に決めず、自身の価値観やライフスタイルと相談し、じっくり考えてから選ぶとよいでしょう。