公開日:2020年05月31日

マイホーム購入に向けて動き出すとき、事前に決めておきたいのが予算です。年収をもとに、購入できる価格と住宅ローンの借入額の目安がわかります。ご夫婦のどちらか1人で、もしくは夫婦2人でどう組むかによって、借入額も変わってきます。

記事監修

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。

[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)

マイホームをさがすうえで重要なのが予算です。

自分が購入できる家はどのくらいの価格なのか、現在の年収で計算してみましょう。

同じ年収のご家庭でも、家族構成やライフスタイルによって借入額は変わってきます。

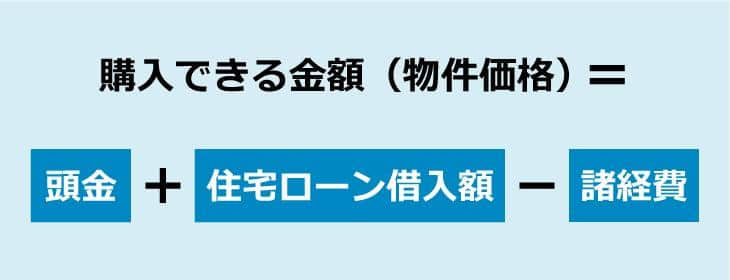

借入額の目安がわかったら、次の式に当てはめてみましょう。

購入できる家の金額が見えてきます。

住宅ローンの無理のない年間の返済比率は、年収の25%以内といわれています。

具体的な金額をイメージしにくいという方は、現在の家賃を月々のお支払いとして考えるのもおすすめです。

住宅を買うにあたって、金融機関から借りられるお金を住宅ローンと言います。

あくまで借りているお金のため、無理なく返済できるかということを考えて、借り入れる金額を決めるようにしましょう。

住宅ローン借入額の大まかな目安は、額面年収の5~6倍程度といわれています。

例えば、年収500万円の場合の目安は2500万~3000万円、年収が1000万円の場合の目安は5000万~6000万円を借入金額として設定しても、無理なく返済することができるでしょう。

申込の前にシミュレーションしたり、ファイナンシャルプランナーに相談したりして、不安をなくすことで、安心して借り入れ金額を決めることが可能です。

住宅購入予算を決めるうえで基準となる数字の一つに「年収倍率」があります。

年収500万円の人が3,000万円のマイホームを購入した場合の年収倍率は、3,000万円÷500万円=6倍です。

2021年にフラット35を利用して注文住宅を建てた方の年収倍率データは、以下のようになっています。

| 世帯年収 | 建設費 | 年収倍率 | |

|---|---|---|---|

| 全国 | 602.2万円 | 3569.7万円 | 約5.92倍 |

| 三大都市圏 | 633.8万円 | 3804.8万円 | 約6.00倍 |

| 首都圏 | 652.9万円 | 3896.0万円 | 約5.96倍 |

| 近畿圏 | 610.4万円 | 3775.7万円 | 約6.18倍 |

| 東海圏 | 619.9万円 | 3650.4万円 | 約5.88倍 |

| その他地域 | 575.2万円 | 3368.7万円 | 約5.85倍 |

年収倍率は平均6倍前後になっています。

ですが、家族構成やライフスタイルで支出が変わるため、年収倍率だけで購入する住宅の金額を決めるのはあまりよくありません。

年収倍率は一つの目安として、頭金や住宅ローンの金利、数年後の生活も考えた上での資金計画を立てることが重要です。

シミュレーションサイトを使って、現在の年収から購入可能額を計算してみると良いでしょう。

年収から購入可能額を計算する 記事監修

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。

[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)

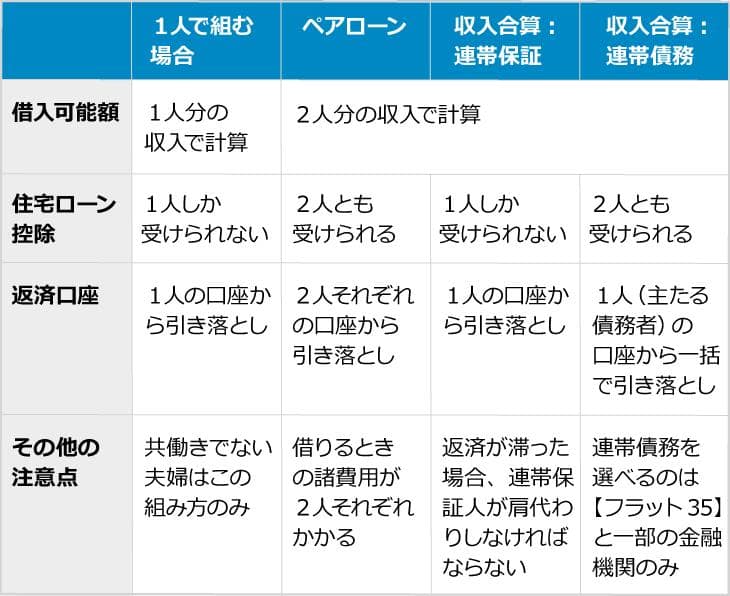

世帯の中で収入の多い人の名義で組むことが多い住宅ローンですが、共働き世帯の場合は夫婦で組める住宅ローンもあります。

1人で組む場合より、住宅ローンの審査基準となる年収が上がるため、借入額を増やすことができます。

同じ金融機関で、夫婦それぞれが住宅ローンを組むのが「ペアローン」です。

2人が別々にローンを組んで借入額を合計すると、1人で借りるよりも借入額を増やすことができます。

2人ともローンを組むので、それぞれ住宅ローン控除を受けられる点もお得です。

この場合は、お互いがローンの連帯保証人になります。

夫婦の収入を合算して1つの住宅ローンを組む方法もあります。

収入合算で組む住宅ローンは、「連帯保証」と「連帯債務」に分けられます。

「連帯保証」とは、夫婦どちらかの名義で組んだ住宅ローンを、もう一方が連帯保証人になることです。

例えば、ご主人の名義で住宅ローンを組んで、ご主人が何らかの理由で返済できなくなった場合は、ご主人の代わりに連帯保証人の奥様に返済義務があります。

「連帯債務」の場合は、夫婦の連名で住宅ローンを組みます。

ご主人が主な契約者とすると、奥様は連帯債務者としてご主人と同様の返済義務があります。

ローンの契約は1つですが、ペアローンと同じく、夫婦ともに住宅ローン控除が受けられます。

共働き世帯は住宅ローンの選択肢が多いというメリットがあります。

将来、子育てや介護などで働き方が変わることも考えて、住宅ローンを選ぶことが大切です。

マイホームを購入する際には、住宅ローンの借入額や返済計画などを考えなければいけません。

おおまかな年収ごとに、無理なく買える物件について解説します。

年収400万円は日本人の平均的な収入と言われています。

この場合、購入できる物件価格の目安は2,000万円〜2,400万円です。

住宅ローンの返済額は年間80万円程度に設定し、毎月の返済額は7万円以下に抑えるとよいでしょう。

自己資金が1000万円あれば、30年ローンで1500万円ほど借り入れることで約2500万円の住宅購入が可能で、500万円なら約2000万円の住宅を購入することができます。

年収500万円であれば、2,500万円〜3,000万円がマイホーム選びの適正価格です。

住宅ローン返済額は500万円×0.2=年100万円で、毎月返済額を8万円にすることで、35年ローンで約2000万円の融資が可能です。

自己資金が500万円なら2500万円、1000万円なら3500万円のマイホームを購入することができます。

それぞれ35年ローンを組んだと考えると、年収が600万円の場合は約2500万円の借入、年収700万円なら約3100万円の借入、年収800万円の場合は3600万円の借入が可能です。

それに頭金を加えた金額が、購入できる物件価格の目安です。

年収1000万円以上の場合、購入できる物件価格の目安は5,000~6,000万円です。

25年ローンを組めば約4200万円、30年ローンなら約4700万円、35年ローンなら約5200万円の融資が受けられます。

仮に自己資金が2000万円あれば、7000万円のマイホームを購入することも可能です。

収入が多くとも万が一の可能性や、突然の出費に備えて、返済額は年収の20%前後にしておくと安心です。

記事監修

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。

[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)

実際に、オープンハウスで埼玉県の住宅をご購入いただいたお客様の体験記を紹介します。

<ご購入者様プロフィール>

ご主人様・奥様・お子様2人

<きっかけと決め手>

わが家は私たち夫婦と娘2人なので、住んでいたマンションで老後を迎える予定でしたが、娘たちから「自分の部屋が欲しい」と熱望されて一戸建てを検討しました。

「買ってもいいかな」と思い始めたのは、これからかかるマンションの修繕積立金や管理費などの維持費と、一戸建てを購入した場合の費用に差がないとわかってからです。

幸いなことに「今、マンションは売り時」と言われていて、知名度のあるマンションだったので、実際に売りに出したら、すぐに買った時よりも少し上乗せになるくらいで売れました。

そこから、オープンハウスさんに相談して、今の家を紹介してもらったんです。

「3階に3人それぞれの部屋」があるという理想の間取りだったので、ここに決めました。

<これから家を購入する方へのメッセージ>

実は資金繰りでも、オープンハウスさんにかなりお世話になりました。

主人は50代なので年齢的にローンの心配もあったし、価格的な制約とか条件が多いなかで、オープンハウスの担当の方ががんばってくださって資金面でも目処がつきました。

その方がいなければ、ここまで来られなかったと思います。

やっぱり資金繰りの見通しが立っていないと、家を買いたいと思っても一歩踏み出せないと思います。

住宅ローン以外にも車などのローンを組んでいると、審査が通るのかと心配ですし、年齢的な不安とかもあるかと思いますが、あきらめずにまずは相談してみることだと思います。

オープンハウス公式サイトでは、家のこだわりポイントなどをさらに詳しく掲載しています。

より具体的な体験談を読みたい方は、「購入体験記Vol.41」をご覧ください。

年収から計算して、購入できるマイホームの目安となる金額を把握しましょう。住宅ローン借入額の大まかな目安は、額面年収の5~6倍程度なので、それを念頭に置いてマイホームの値段を決めるとよいでしょう。

夫婦で借りられる住宅ローンを選ぶなら、それぞれのメリット、デメリットを知ることが重要です。

年収によって買える物件は変わります。購入後に後悔しないよう、無理なく返済できる範囲の家を選ぶようにしましょう。