この記事では、火災保険料の相場について解説します。

火災保険料は、物件の種別や構造、所在地、補償内容などによって大きく変動します。そのため、自分が暮らしている住宅の種類や状況などを把握し、該当する相場を適切に理解することが非常に重要です。

この記事では、火災保険料の相場について、物件種別・エリア別に分けて解説します。火災保険料の決まり方も紹介するので、参考にしてください。

【この記事でわかること】

対象となるのは主に建物(住宅)やその中にある家財で、災害による経済的な負担を軽減することを目的としています。

火災保険の仕組みは、損害が発生した場合に保険会社が契約内容に応じた保険金を支払う形で成り立っています。火災だけでなく、落雷や風災、雪災や水害なども補償の対象となる傾向にあります。

補償範囲は保険商品によって異なり、地震による損害は地震保険を追加しないとカバーされないことが一般的です。

火災や自然災害は予測が難しく、被害の規模によっては生活の再建に大きな負担がかかります。火災保険に加入することでリスクを経済的にカバーできるため、安心して生活するために不可欠な制度といえます。

ここからは、火災保険料の一般的な相場について解説します。

順番に見ていきましょう。

一戸建て住宅の場合、保険料は主に建物の構造や延べ床面積、所在地に影響されます。

木造住宅は火災リスクが高い ため、保険料が高めに設定されるのが一般的です。一方で、耐火性の高い鉄筋コンクリート造の住宅は、リスクが低いため保険料が安く抑えられます。具体的な相場は以下のとおりです。

| 構造 | 保険料(10年契約) |

|---|---|

| 木造など | 約8万〜約29万円 |

| 鉄筋・鉄骨 | 約4万〜約18万円 |

※東京都内にある延べ床面積100㎡、保険金額2,000万円の住宅で試算

補償範囲や築年数により金額が変動しますが、10年契約で以下の目安が挙げられます。

| 築年数 | 保険料(10年契約) |

|---|---|

| 新築 | 約3.4万〜約5.3万円 |

| 築5年 | 約4.0万〜約5.9万円 |

| 築10年 | 約4.7万〜約6.6万円 |

※東京都内にある延べ床面積100㎡、保険金額1,000万円の住宅で試算

保険料は1年契約が基本で、相場は約7,000円〜1.5万円です。

ここでは、火災保険料の一般的な相場を解説します。

上記について順番に見ていきましょう。

北海道・東北地方は、台風の被害が少ない一方で、雪災や豪雪による被害リスクがあります。

| 地域 | 地震保険なし | 地震保険あり |

|---|---|---|

| 北海道・東北地方 | 3,000円前後 | 33,000円~57,000円 |

一方で、地震保険を付けた場合、費用が大幅に増加し、補償範囲によっては33,000円~57,000円になるケースもあります。特に地震リスクが高い地域では、火災保険と地震保険のバランスを慎重に検討する必要があります。

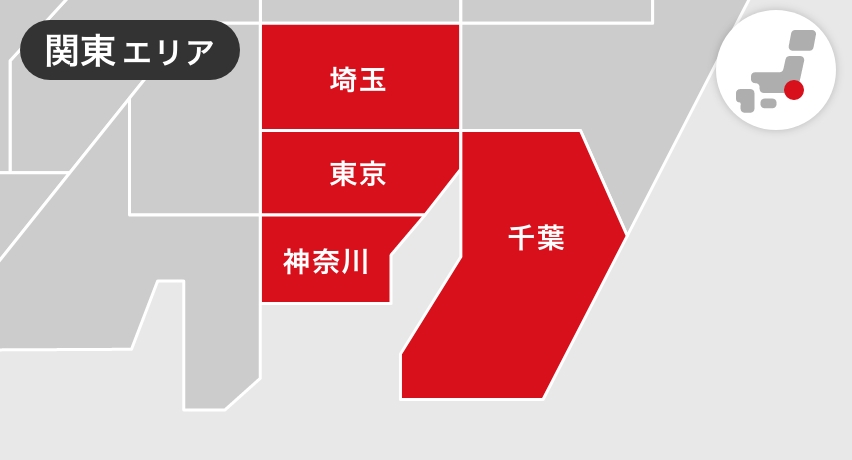

関東地方は地震の二次災害として発生する火災によるリスクが高いため、火災保険料が全国でも高額になる傾向があります。

| 地域 | 地震保険なし | 地震保険あり |

|---|---|---|

| 関東地方 | 3,000円弱 | 75,000円程度 |

風災や水災を含む補償では、地震保険なしで15,000円~27,000円、地震保険ありでは 87,000円~99,000円となる場合が一般的です。地震リスクの影響を受けやすいため、補償内容を選ぶ際には慎重な判断が求められます。

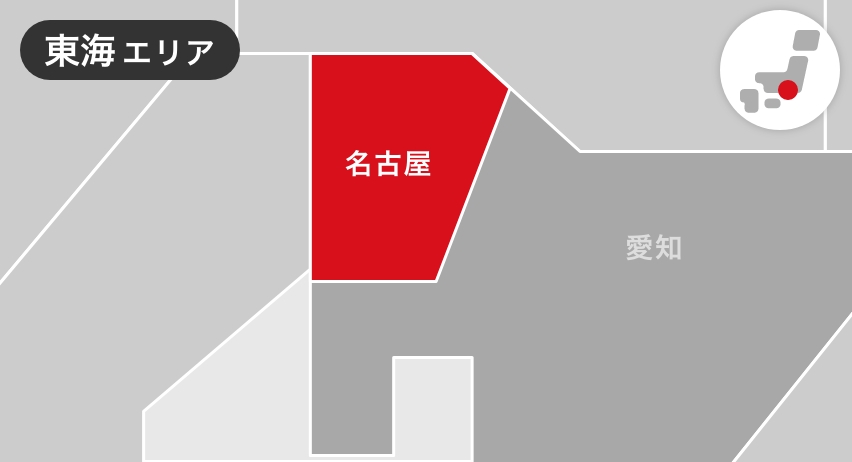

中部地方は、地域によって災害リスクが異なります。山間部では雪災や土砂災害のリスク、沿岸部では台風や高潮のリスクが考慮されます。

| 地域 | 地震保険なし | 地震保険あり |

|---|---|---|

| 中部地方 | 3,000円前後 | 33,000円程度 |

風災や水災を含む補償内容では、地震保険なしで 17,000円~29,000円、地震保険ありで47,000円~59,000円 が相場です。地域特性に応じた補償選びが重要です。

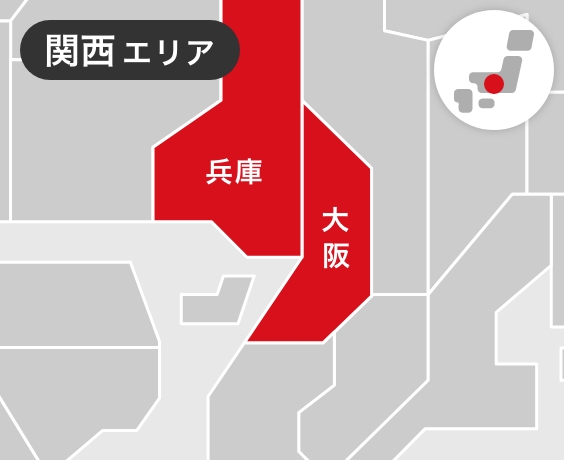

近畿地方は、大阪や神戸など都市部が集中しており、台風や洪水リスクが保険料に影響を与えています。

| 地域 | 地震保険なし | 地震保険あり |

|---|---|---|

| 近畿地方 | 3,000円弱 | 33,000円程度 |

風災や水災の補償を加えた場合、地震保険なしで 17,000円〜29,000円、地震保険ありでは47,000円〜59,000円になります。

災害リスクと建物の特性を考慮して補償を選ぶことがポイントです。

中国地方は自然災害の影響が比較的少ない地域とされていますが、沿岸部では台風や高潮のリスクがあるため、保険料がやや高くなる場合があります。

| 地域 | 地震保険なし | 地震保険あり |

|---|---|---|

| 中国地方 | 3,000円弱 | 23,000円~33,000円 |

風災や水災を含む補償では、地震保険なしで 19,000円程度、地震保険ありで 38,000円前後 となることが一般的です。

四国地方は台風の被害を受けやすく、火災保険料が全国的に見てもやや高めの水準です。

| 地域 | 地震保険なし | 地震保険あり |

|---|---|---|

| 四国地方 | 4,500円前後 | 23,000円~33,000円 |

風災や水災を加えると、地震保険なしで 19,000円程度、地震保険を付けた場合は 38,000円~50,000円 の範囲になることがあります。

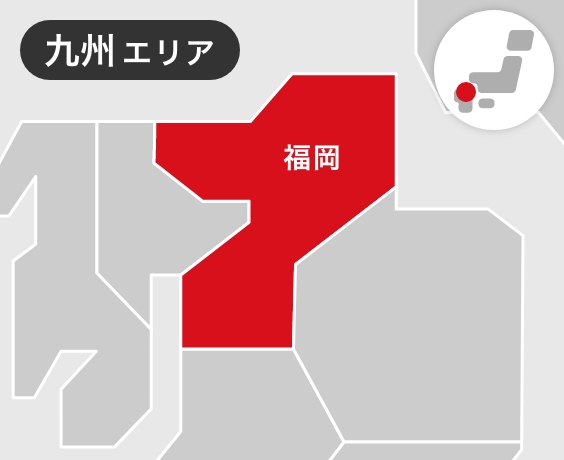

九州地方は 台風や豪雨の影響が保険料に大きく反映されます。

| 地域 | 地震保険なし | 地震保険あり |

|---|---|---|

| 九州地方 | 4,500円前後 | 23,000円前後 |

火災や落雷の補償では、地震保険なしで 4,500円前後、地震保険を付けると 23,000円前後になります。風災や水災の補償を含む場合、地震保険なしで19,000円程度、地震保険ありでは38,000円〜50,000円に達することがあります。

特に沿岸部では水災リスクが高いため、補償内容の選択が重要です。

ここでは、火災保険料の一般的な決まり方を見ていきましょう。

順番に解説します。

建物が建っている地域は、火災保険料に大きな影響を与える要因の1つです。

洪水や台風、地震などの 自然災害リスクが高い地域では、保険料が割高になる 傾向にあります。たとえば、沿岸部や河川近くのエリアは水害のリスクが高いため、保険料が上がる場合があります。一方で、災害リスクが低い地域では比較的保険料が安く設定されることが一般的です。

火災保険では、建物の構造によって保険料が異なります。

構造が燃えにくく、 耐久性が高いほど保険料が安くなる仕組み です。一般的に建物は以下のように分類されます。

| 構造級別 | 構造例 |

|---|---|

| M構造(マンション構造) | コンクリート造、コンクリートブロック造、れんが造など |

| T構造(耐火構造) | コンクリート造、コンクリートブロック造、れんが造など |

| H構造(非耐火構造) | M・T構造のいずれかにも該当せず、証明できない建物 |

M構造は最も燃えにくく保険料が安い一方、T構造は中程度、H構造(木造)は燃えやすいため保険料が高くなります。

同じ補償内容でも、H構造とM構造では保険料に2倍以上の差が生じることがあるでしょう。

築年数が浅い建物は、耐火性や耐震性が最新基準に基づいていることが多いため、保険料が安くなる傾向があります。

一方で、築10年以上の建物は経年劣化によりリスクが増すとみなされ、保険料が高くなることがあります。たとえば、屋根や外壁の劣化が進むことで風災や水災に対する耐性が低下し、災害時の被害規模が大きくなる可能性が高まります。

保険会社によって異なりますが、築年数ごとの保険料の目安は以下のとおりです。

| 種別/築年数 | 新築(0年) | 5年 | 10年 | 15年 | 20~25年 |

|---|---|---|---|---|---|

| 一戸建て | 約5万円 | 約6万円 | 約7万円 | 約8.5万円 | 約12.5万円 |

| マンション | 約1万円 | 約1.1万円 | 約2万円 | 約2.5万円 | 約3.3万円 |

理由として、マンションの多くがすでに耐火構造である点や、火災保険の対象が専有部分と家財である点などが挙げられます。

補償内容の選び方は、火災保険料に直接的な影響を与える最も重要な要因です。

火災や落雷、爆発など基本的な補償だけを選ぶ場合は保険料が安く抑えられますが、風災や雪災、水災、さらには盗難や破損などのリスクを含めると保険料が上がります。

たとえば、水災補償は洪水リスクが高い地域では必要ですが、リスクが低い地域では不要な場合もあります。

補償内容を広げすぎると保険料が高額になる ため、自分の住む地域やライフスタイルに応じた補償を選ぶことが重要です。保険金額とは、災害が発生した際に保険会社から支払われる補償金の上限額を指します。建物の保険金額は再建に必要な費用を基準に設定され、家財保険では家具や家電などの買い替え費用が基準となります。

たとえば、実際の再建費用や家財の価値以上に保険金額を高く設定すると、無駄な保険料を支払うことになります。

一方で、保険金額が低すぎると、災害時に十分な補償を受けられなくなるリスクがあります。

火災保険を選ぶ際には、保険会社の口コミや評価も考慮することが大切です。

インターネット上では、実際に利用した人の体験談を確認できるので、検討している会社の情報を集めておくことをおすすめします。

複数の保険会社を取り扱っている相談所 などがあれば、使い勝手や実際の評判などを確認しておくと安心です。

ここでは、火災保険料を少しでも抑えるコツについて解説します。

順番に見ていきましょう。

火災保険は、契約期間の選び方によって保険料が変わります。

一般的に、 長期契約を選ぶと保険料の割引が適用される ため、トータルでの支払額が少なくなる場合が一般的です。たとえば、1年契約を毎年更新するよりも、5年契約を一括払いする方が総額が割安になることが一般的です。

ただし、長期契約では補償内容を途中で変更する際に手間や費用が発生する場合があります。

保険料の支払い方法を工夫することで、コストを抑えることが可能です。多くの保険会社では、保険料を一括で支払うと割引が適用されるケースがあります。

一括払いを選択すると、分割払いよりも総額が安くなる ため、長期的な節約につながるでしょう。また、クレジットカード払いに対応している場合は、ポイント還元などのメリットを得られることもあります。

ただし、一括払いが難しい場合は、無理のない範囲で分割払いを選ぶのも現実的な選択肢です。

補償内容を適切に見直すことで、無駄な保険料を削減できます。

たとえば、洪水のリスクが低い高台に建つ住宅では水災補償を外す選択肢があります。また、防犯対策が十分に施されたマンションでは、盗難補償を省くことで費用を抑えることが可能です。

住宅の所在地や特性を考慮 して、過剰な補償を削ることが保険料削減の鍵です。たとえば、ネット型保険会社は店舗運営費用が少ないため、保険料が割安なことが一般的です。また、各社が提供する割引サービスや特典も異なるため、条件に合った保険を選ぶことが重要です。

たとえば、台風の被害が多い地域では風災補償が重要ですが、洪水リスクが少ない地域では水災補償を省略することで保険料を抑えられます。

また、地震が少ない地域であれば地震保険を付けない選択も検討できます。自治体が公開するハザードマップを活用して、自宅のリスクを把握することがポイントです。

たとえば、ホームセキュリティを導入している住宅やオール電化の建物では、割引が適用される場合があります。

また、複数の保険を同じ保険会社で契約することでセット割引が受けられることもあります。築年数が浅い住宅や耐火構造の建物も割引対象になることが少なくありません。

ここでは、火災保険料の相場に関するよくある質問を紹介します。

疑問の解消にお役立てください。

この値上げの背景には、近年の自然災害による大規模な被害が挙げられます。たとえば、台風や豪雨により火災保険からの支払額が増加し、保険会社の収支が悪化したことが要因です。

また、損害保険料率算出機構が定める「参考純率」の引き上げが影響しており、建物の所在地や構造、補償内容に応じて最大で30%以上保険料が増加した地域もあります。

これは、補償内容や家財の保険金額によって変動します。たとえば、賃貸アパートやマンションで最低限の補償内容を選んだ場合、費用を抑えたプランが利用できます。

一人暮らしのケースでは、建物の補償はオーナーが火災保険に加入していることが多いため、入居者は家財補償や借家人賠償責任補償を中心に加入することが一般的です。

また、賃貸物件の場合、火災保険に加入していないと入居自体ができないケースがほとんどです。これは、万が一入居者の過失で物件に損害を与えた場合に備えるためです。

さらに、住宅ローンを利用する場合も、火災保険への加入が融資条件となることが一般的です。

この記事では、火災保険料の相場について解説しました。

火災保険料は、物件の種別や構造、所在地、補償内容などによって大きく変動します。新築マンションの場合、10年契約で約3.4万〜約5.3万円が一般的です。

また、賃貸物件の場合、1年契約で約7,000円〜1.5万円が相場となります。

火災保険料を少しでも抑えるコツとして、 支払い方法を見直すことや、補償内容を見直すことなど があります。火災保険料の相場を比較して、少しでも安く契約するのがおすすめです。

記事監修

宅地建物取引士/公認不動産コンサルティングマスター

首都圏10センター以上でのセンター長の他、マーケティング長・総務部長としての経歴も有する。複雑な不動産の資産価値に関し、幅広い知識と経験をもとにアドバイスを提供。

この記事では、家を買うタイミングについて解説します。

自分の予算で購入できる住宅のタイプを知りたい人は、ぜひ最後までお読みください。

この記事では、賃貸と持ち家はどちらがお得かを解説します。

新築一戸建てを建てるのが夢だという方も多いのではないでしょうか。ここでは新築一戸建てに必要な費用について徹底的に解説しています。知識をつけ、具体的な資金計画に生かしてくださいね。

家さがし初心者さん必見!

みんなが知りたい疑問や、家さがしに役立つ基礎知識をわかりやすく解説します。

「ポケモン」の漫画家!山本様ご夫妻の明るいマイホーム Vol.09 東京都世田谷区 山本様の購入体験記をご紹介しています。

約4畳程度のお部屋の広さと使い方を、実際の空間活用例をたくさん見て体感!

東急東横線旧渋谷駅の跡地から旧東口バスロータリーにかけて建設中。

「元利均等返済」と「元金均等返済」。住宅ローンの2つの返済方法の違いをまとめました。

最新情報をお届けします