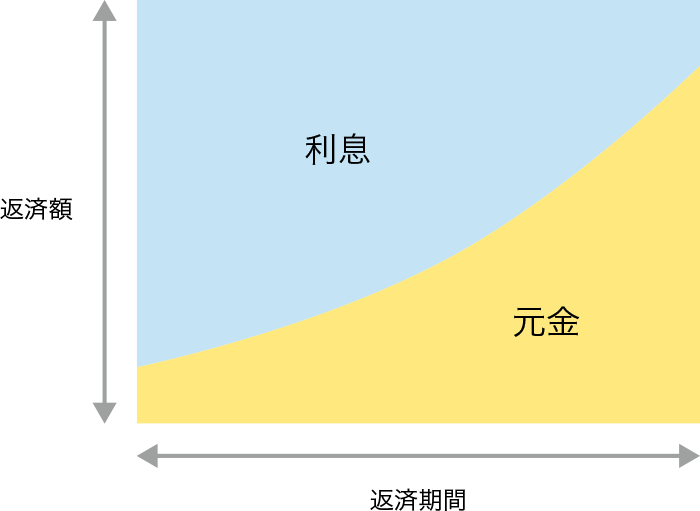

住宅ローンの返済方法には、元利均等返済と元金均等返済の2種類があります。元利均等返済は、返済期間中の返済額(元金と利息の合計)が毎月均等になる返済方法です。金利が変わらなければ、毎月の返済額は一定です。

毎月の返済額が一定なので、教育資金や出産費用も含めた、長期にわたる資金計画が立てやすいというメリットがある分、元金均等返済に比べて支払い利息の総額が多くなるというデメリットがあります。

都市銀行やネット銀行でも、元利均等返済のみ取り扱っている金融機関も多く、多くの方に選ばれている返済方法です。

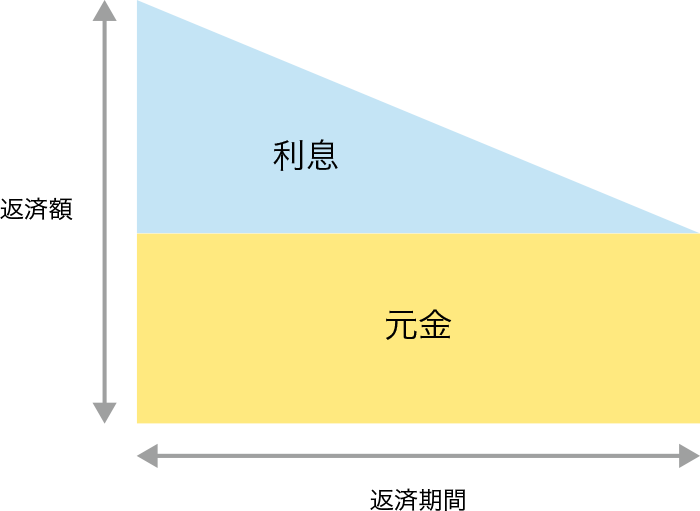

元金均等返済は、返済期間中の元金の返済額を均一にし、それに利息を加えて返済します。元金が減るにつれ利息も少なくなるため、返済額は次第に少なくなっていきます。

元金の多い返済当初は利息の支払額も多く、毎月の返済負担が重たくなりますが、支払い利息の総額が少なくなるのがメリットです。

元金均等返済の場合、返済当初の高い返済額で審査が行われるため、元利均等返済に比べて借入れ可能額は少なくなります。

比較的資金に余裕のある方であれば、当初の返済額が大きくても払える余裕があれば、利息の総額をおさえたいという人にオススメです。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 借入金 | 5,000万円 | 5,000万円 |

| 返済年数 | 35年 | 35年 |

| 金利 | 2% | 2% |

| 借入日 | 2015年7月1日 | 2015年7月1日 |

| 当初の返済額 | 16万5,631円 | 20万2,380円 |

| 最終月の返済額 | 16万5,580円 | 11万9,307円 |

| 総返済額(元金分) | 5,000万円 | 5,000万円 |

| 総返済額(利息金分) | 1,956万4,969円 | 1,754万1,548円 |

王子駅周辺は、公園や商業施設が多いのに加えて、都心部までのアクセスも良く、生活の利便性が高いエリアです。子育て支援や保育園も充実しており、子育て世帯でも住みやすいです。本記事では、王子駅周辺の住みやすさや魅力、治安などを解説します。

小平市は、東京都の西部に位置し、東京とは思えないほどの大自然の中、閑静な住宅街で住みやすいエリアです。治安もよく、住みやすさは抜群といえるでしょう。本記事では、小平市の特徴などを踏まえた上で、交通の利便性やお出かけスポット、小平市の住みやすい駅ランキングなどを紹介しておりますので、ぜひ参考にしてください。

横浜市旭区は、豊かな自然と歴史的文化遺産が多く残っているエリアです。治安も良好で、自然を満喫できるおでかけスポットも多く、子育て世帯でも住みやすいエリアと言えます。本記事では、旭区の住みやすさや魅力、治安などを解説します。

今回は、世田谷区にある「産後ケアセンター桜新町」をご紹介します。

家さがし初心者さん必見!

みんなが知りたい疑問や、家さがしに役立つ基礎知識をわかりやすく解説します。

ご夫婦の趣味の部屋2室をキープ。梶さんのフレキシブル設計のマイホーム Vol.02 東京都渋谷区 梶様の購入体験記をご紹介しています。

この記事では、マイホームの購入予算は年収の何倍が目安になるか解説します。

東京・渋谷にあるオープンハウスのショールームを、女性ライターが体験レポート!

これからマイホーム探しを始められる方に役立つ知識をまとめました。

最新情報をお届けします