公開日:2020年10月08日

住宅ローンを組む際の条件にもなっている「団体信用生命保険(団信)」は、万が一住宅ローンの返済が困難になっても残りの住宅ローンが全額弁済される、非常にメリットの大きい保険です。

住まいを考えるとき、購入するのか、賃貸にするのかは大きなポイントになる部分かと思います。今後の自分の暮らしを可視化するためにもライフプランを立ててみることが大切です。

物件は、購入すれば住宅ローンの支払いが必要になりますが、最終的に土地や建物が自分の資産として残ります。賃貸となると、老後になっても賃料を払い続けなければいけないリスクもあるため、月々の支払金額が多くなったとしても長期的に見れば、購入の方がお得だと言えるでしょう。月々の支払いが、現在支払っている家賃と同等の金額で購入できる物件も数多くあります。

物件を購入するときには、ほとんどの方が「住宅ローン」を組むことになります。組む際の条件として多くあるのが、「団体信用生命保険(団信)」への加入です。

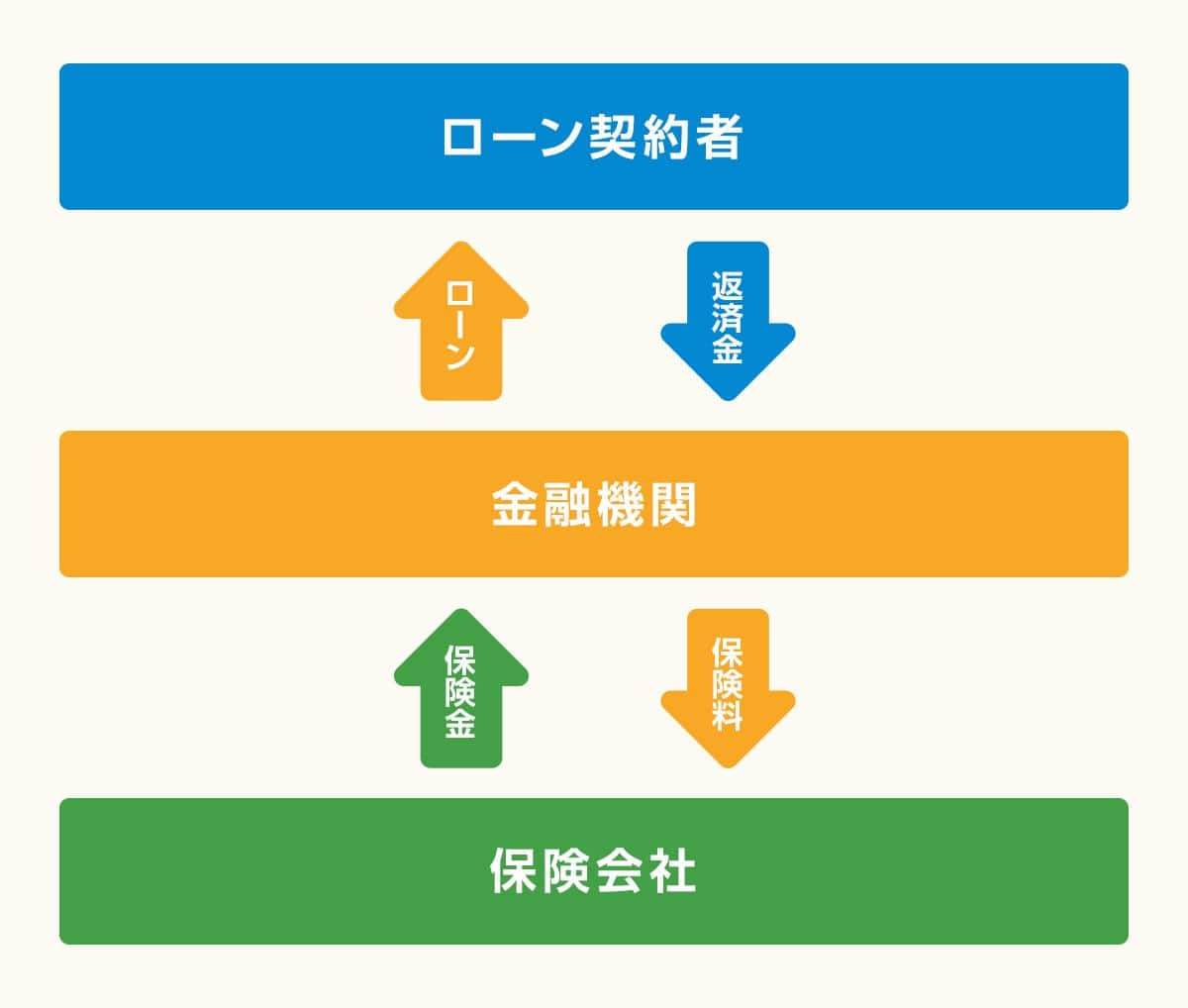

「団体信用生命保険(団信)」とは、ローンの契約者が不測の事態に陥り住宅ローンを返せなくなった場合、それ以降の住宅ローンの返済が免除になる保険です。住宅ローンの借り入れタイミングでしか入ることのできない団信のメリットについて紹介します。

住宅ローンは多くの方が30年〜35年という期間をかけて返済するという長期的なもの。住宅ローンの契約者が病気で働けなくなることや、事故等で死亡してしまう可能性もあります。

団信に入っていれば、住宅ローンの返済はローンを契約している金融機関に保険会社から保険金として支払われるため、その後の住宅ローンの支払いは不要となります。万が一の際、家族に家を残せるというのは非常に大きなメリットになります

現在の団信は、金融機関によって保障の幅も拡大されています。住宅ローンに金利を上乗せすることで「特約」が定められているものもあるため、自分に合ったものを選ぶようにしましょう。例えば、がんや脳卒中、心筋梗塞になったときも返済が免除される、「3大疾病保障付き団信」など、生命保険に別で入るよりもお得になるケースもあります。

団信の加入が必須ではない「フラット35」などの住宅ローンもあるため、自分が借り入れる住宅ローンを確認しておくことが必要です。

保障の幅が増えていることから、生命保険の代わりとして団信を使うことを考える方も少なくないかと思います。特約を付けた場合、完済まで上乗せした金利が続く場合もあるので、生命保険に別途入るかなど他の選択肢も含めFPに相談してみましょう!

住まいについて考え始めた方のために、オープンハウスではさまざまな角度から家探しの役に立つ基礎知識をとりそろえています。こちらもぜひご覧ください。

団体信用生命保険のメリットを考えると、物件は賃貸よりも購入の方がお得。

団信に特約をつけるのか?生命保険に別途入るのか?ライフプランに合わせて決めるのがベスト!

記事監修

新井 友隆

宅地建物取引士/2級ファイナンシャル・プランニング技能士

東京・神奈川の複数センターでセンター長を歴任後、営業推進部長や埼玉・名古屋エリアの立ち上げにも寄与。2022年からは契約管理部門にて、オープンハウス全国の契約書作成や引き渡し業務を統括中。