公開日:2021年04月08日

家を買うことを検討するときは、「予算の上限を決める」ことが第一歩となります。なぜなら、予算の上限を決めていなければ、物件を探す際にどの価格帯で探せばよいのかが分からなくなってしまうからです。ライフプランに合わせて無理のない予算を組んでいくポイントを解説します。

家を買うための予算の上限は、最初に用意できる「頭金」と金融機関から借り入れ可能な「住宅ローン」の合計額となります。ここでは、頭金のとらえ方と年収別から見た住宅ローン借入額の目安について解説します。

頭金とは、住宅の引渡し前に支払うお金のことであり、マイホームの購入価格から住宅ローンで借り入れた金額を差し引いた部分を指します。頭金が多いほうが住宅ローンの借入額は少なくて済むため、その分返済はラクになります。

ただ、手元の資金をすべて頭金に充ててしまうと、急病や休職などのときに困ってしまうので注意が必要です。いざというときの生活予備費を貯蓄から差し引いて、無理のない範囲で頭金を準備しましょう。

頭金については、親から支援してもらうのも1つの方法ですが、超低金利時代でもあるので無理をして頭金を準備するのではなく、低金利の借入額を増やして頭金を減らすといった方法も考えられます。

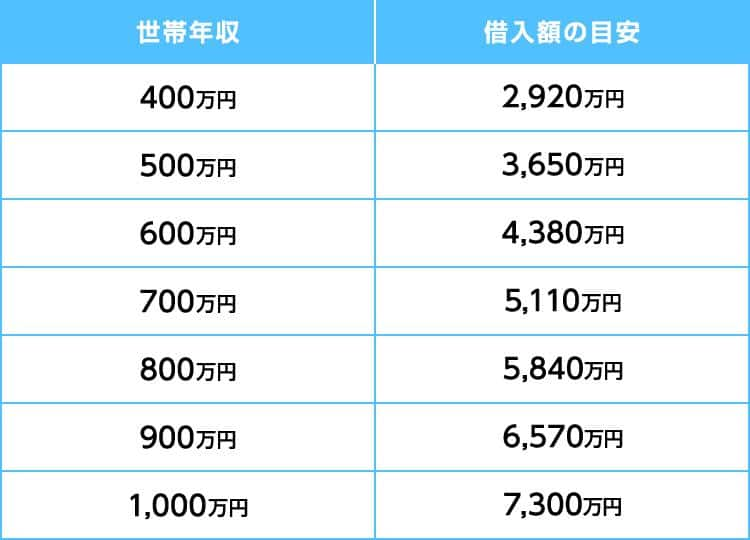

金融機関から借り入れる住宅ローンは、世帯年収によって異なります。借入額の目安は年収の6~8倍となることが多いです。世帯年収400~1,000万円台での住宅ローン借入額の目安は、次の通りです。これより借り入れ可能なこともあります。

同じ年収であっても、世帯人数やライフスタイル、その他の借り入れ状況などによって毎月返済に充てられる金額は異なるものです。返済額をシミュレーションしたい場合は、Web上にあるローンシミュレーションツールを利用したり、あるいはより正確に確認したい場合はFPに相談したりする方法があります。

賃貸物件に住んでいる場合は、毎月支払っている家賃と住宅ローンの毎月の返済額を比較して、返済に無理がないかをチェックしておきましょう。

また、住宅ローンを組むときには団体信用生命保険(団信)に加入するケースが多いです。団信に加入していれば、住宅ローンの返済中に万が一のことがあったとしても、保険金が支払われることで残債を弁済できます。この「万が一のことが起きても家族に家が残せる」という安心感が家を買うメリットのひとつです。

住宅ローンを組む際には、家を買うための費用だけでなく、その他の諸費用についても考えておく必要があります。各費用の内訳や金額の目安について解説します。

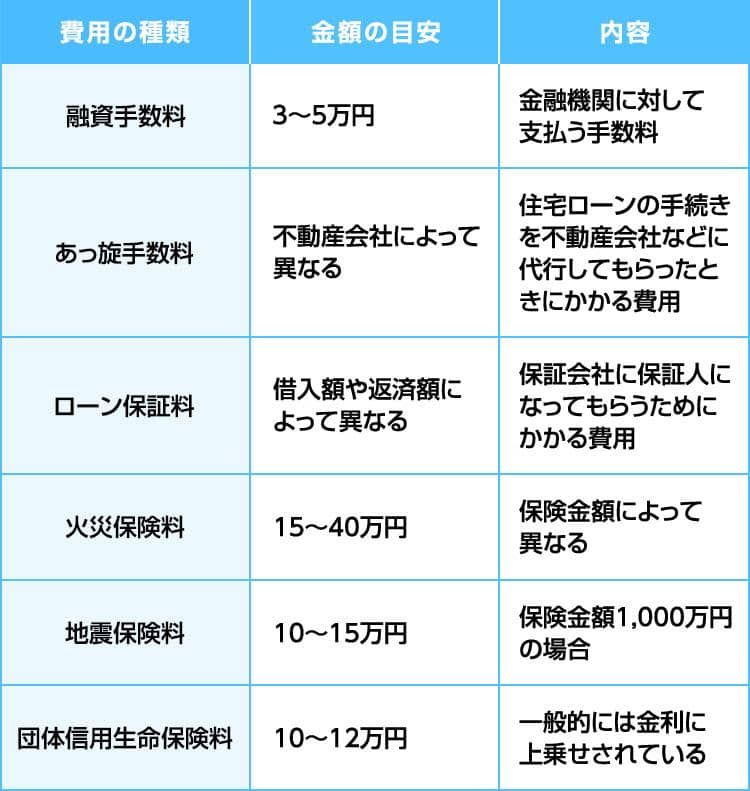

住宅ローンを組むときは、以下のような諸費用(物件価格の5~10%ぐらいが相場)がかかります。住宅の引渡日までに現金で支払う必要があるので、あらかじめ準備をしておくことが大切です。自己資金が十分に用意できないという場合であっても、諸費用の準備をサポートしてくれるローンもあるので、「家が欲しい」と思ったときはまずは、FPや店舗スタッフに相談してみましょう。

また、家を買ったときには登記に関する手数料(印紙税・登録免許税・登記手数料など)や不動産取得税がかかります。他にも毎年かかる税金として、固定資産税や都市計画税があります。

住宅ローンの返済額だけでなく、各種税金の支払いを含めて返済に無理がないかシミュレーションを行っておきましょう。

家を買う時にかかる諸費用をできるだけ抑えたいと考える場合、火災保険料・保証料・住宅ローンの手数料などについては節約することが可能です。まず火災保険料ですが、補償内容によって支払うべき金額は異なります。

住宅ローンを組むときに提携先の保険会社を金融機関から勧められるケースは多いですが、保険会社は自分で選べます。そのため、数社に見積りを依頼して一番お得なところと契約してみましょう。

また、ローン保証料は借入額に応じて決まるものなので、借入額を減らして返済期間を短くすれば節約できます。そして、住宅ローンの手数料を節約するためには、ネットバンクを利用することで比較的安く抑えることが可能です。

住宅ローンは世帯のなかで一番収入が多い人の名義で組むことが多いものの、共働きの場合は夫婦で組める住宅ローン(ペアローン)があります。また、親子で住宅ローンを組む親子ローンという選択肢もあります。それぞれのメリット・デメリットについて紹介します。

夫婦で共働きの世帯では、ペアローンを組むことができます。メリットとしては、世帯としての収入がアップするので、住宅ローンの借入額を増やせる点があげられます。夫婦で一緒に1つのローンを組むケースと、夫婦で別々に2つのローンを組むケースがあるものの、どちらの場合も夫・妻のそれぞれが住宅ローン控除を受けられます。

一方、デメリットとなる点は、2つのローンを組むことになるので登記費用などの諸費用が倍になってしまう点があげられます。また、仮に離婚をしてしまった場合に財産分与の手続きが面倒になってしまうでしょう。

夫婦で共有名義としている場合は、持ち分比率などを巡って話し合いが難航してしまう恐れがあります。また、離婚をしてどちらかが自宅を引き継ぐ場合には、ローンの返済や税負担が大きくなってしまう点に注意が必要です。

親子ローンは「親子ペアローン」と「親子リレーローン」の2種類があります。親子ペアローンは、親と子でそれぞれローン契約を結び、返済も別々に行います。一方で、親子リレーローンの場合はローン契約が1つであり、最初は親が返済をして途中から子に引き継ぐ形です。

親子ローンを組むメリットは、ペアローンの場合と同様に、住宅ローンの借入額を増やせる点があげられます。また、契約ごとに住宅ローン控除が適用される点も同じです。

デメリットとしては、親が亡くなったとしても、保険金で相殺できる住宅ローンの残債は親の分だけであり、子は引き続き返済を行う必要があります。途中でどちらかが働けなくなってしまったときのリスクや、親が定年退職をして収入がゼロとなった場合に、住宅ローン控除として差し引くものがない点にも注意が必要です。

記事監修

ファイナンシャルプランナー

株式会社FPパートナー京葉支社所属。2級ファイナンシャル・プランニング技能士。23歳の時に出会ったFPから影響を受けて、独学でFP技能士資格を取得。26歳の時にFPへ転職。現在FP歴8年目。住宅に関わる資金相談を中心に、ライフプラン設計等幅広い分野で活躍中。

https://fp-moneydoctor.com/

家を買うと決めたらまずは予算の上限を決めましょう!

前もって店舗スタッフやFPに相談して支払いプランを立ててみましょう!

住宅ローンの組み方はさまざまあるので適した組み方を選びましょう!