公開日:2019年01月30日

家さがしをはじめるときに、避けて通れないのがお金にまつわること。中でも住宅ローンは、その後のライフプランに大きく関わってくるため、どのローンを選ぶかは大きなポイントと言えるでしょう。ここでは、代表的な3つのタイプについてご紹介します。

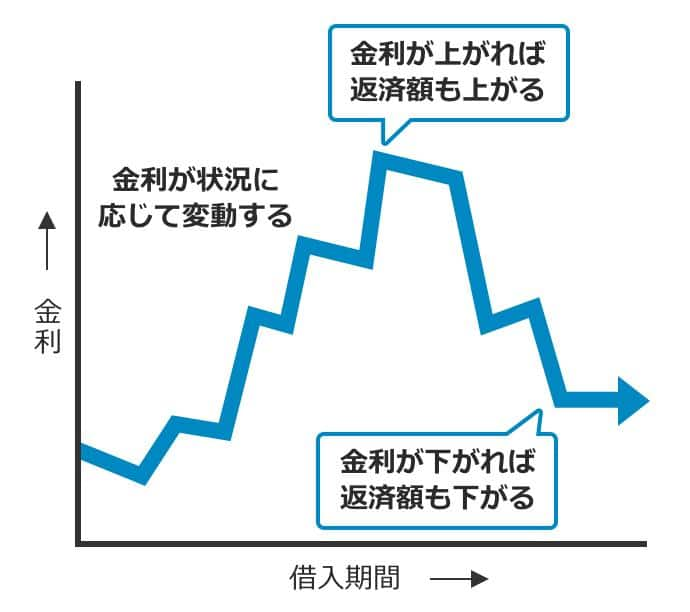

固定型に比べて金利は低めですが、金利は半年ごと、返済額は5年に1度見直されるのが一般的。将来的に金利や返済額が上がるリスクがあります。その場合、5年後の返済額アップは前回の1.25倍が限度と決められています。

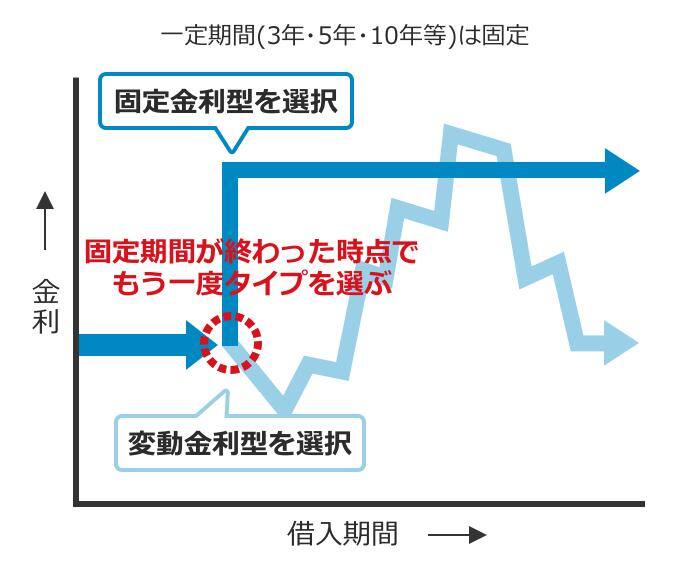

3、5、10年など金利が固定される期間を選ぶことができます。固定期間中は金利も返済額も変わらず、期間終了後はその時点での金利動向を見て、改めて固定期間を選べます。選択できる固定期間が短いほど金利が低くなります。借入時に固定期間終了後の返済額が確定されないのがデメリットと言えるでしょう。

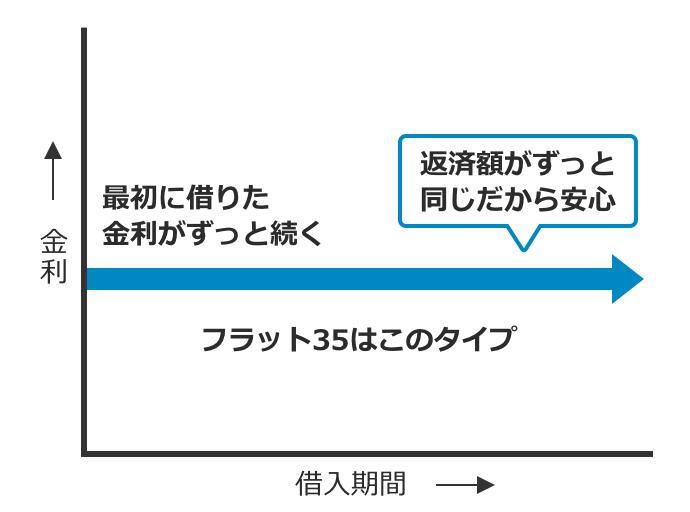

変動型に比べて金利は高めで、返済額が大きくなる一方で、返済中に金利や返済額が変わらないので安心感があります。また返済額が一定なので、将来のプランが立てやすいというメリットもあります。

全期間固定型の代表が「フラット35」です。住宅金融支援機関と民間金融機関の提携によるもので、銀行や信用金庫などの多くの金融機関で扱っています。金利は金融機関や返済機関によって変わります。通常住宅ローンを借りる際に発生する保証料や繰り上げ返済手数料が不要なのが特徴です。

住宅ローンは、金利が変動するリスクをとって少ない金利の変動金利を選ぶか、高い金利を払うかもしれないけれど返済額が変わらない固定金利を選ぶか、その中間の固定金利型の3択です。

金利がいつ、どれくらいになるかは予測できないので、変動型と固定型では、どちらが得になるかは、払い終わってみないとわかりません。それぞれの特徴やメリット・デメリットを理解して、自分に合った住宅ローンを選ぶことが大切です。

記事監修

染矢 真紀

宅地建物取引士/2級ファイナンシャル・プランニング技能士

最新のトレンドや法改正を踏まえ、円滑な住宅売買に向けた仕組み作りと前線でのサポートを実践する。「ちんたいグランプリ(旧・不動産甲子園)」 2020年度・2022年度特別賞。