公開日:2020年09月04日

マイホームの購入を決めたら、欠かせないのが住宅ローンの借り入れです。住宅ローンを借りるための審査は2つの段階に分かれており、一般的に「事前審査」と「本審査」と呼ばれています。今回は、事前審査と本審査の違いについてご紹介します。

住みたい家が決まったら、「住宅ローン」を組む必要があります。住宅ローンとは「家の購入」を目的とした際に金融機関から借入れるお金のことです。

住宅などの高価なものを購入する場合、手元のお金でまかなえる人はほとんどいません。なので、ローンを利用し契約した返済期間内で借り入れた金額を月々支払っていくことになります。

住宅ローンを組む際に第一に考えなければいけないのが予算です。一般的に住宅を購入できる予算の目安は年収の「約8倍」と言われますが、実際の借入限度額は、借入年数や職種、年収などによっても変わってきます。気軽に来店いただき、スタッフに相談していただくことが予算決定の一番の近道です。

また、借り入れる金額だけではなく、「自己資金」から、「頭金」や「手付金」を出す必要があるため注意が必要です。

世帯年収ごとの実例 もまとめていますので、ぜひご覧ください。

自分の年収を踏まえた、住宅ローンのシミュレーションをすることもできます。

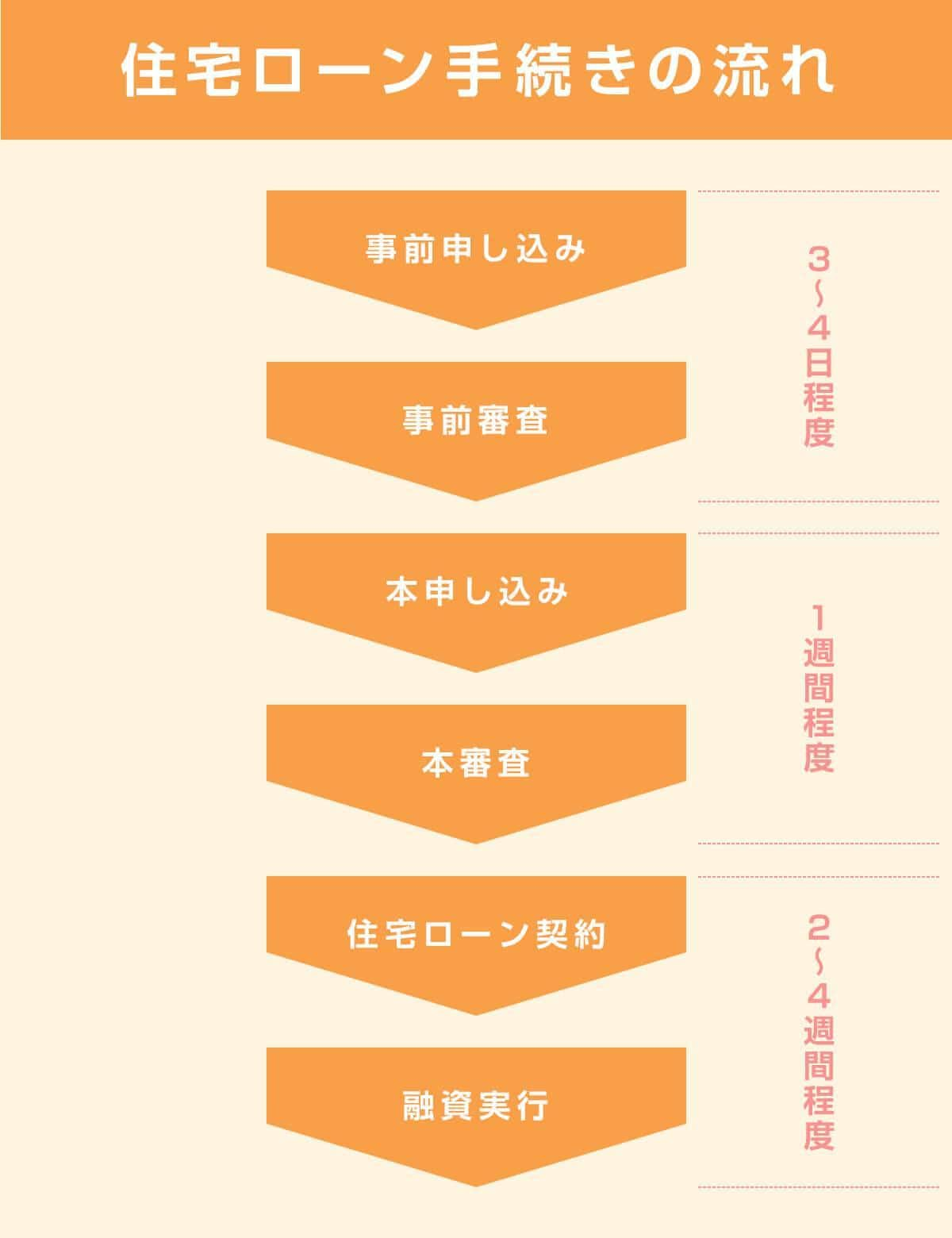

住宅ローンを借りるためには、審査を通過する必要があります。審査は2つの段階に分かれており、一般的 に「事前審査」と「本審査」と呼ばれています。

購入したい物件が決まったら「事前審査」に申し込むことになります。「事前審査」を通ると物件への「正式申し込み」住宅ローンの「本審査」へと進みます。

それぞれの審査には一定期間かかりますので、その期間も考慮に入れる必要があります。

事前審査では、金融機関から住宅ローンを使用する人の年収や、過去の信用情報などが調べられます。ここでポイントとされるのは「申込者に支払い能力があるのか」という点です。マイホームの購入に当たって、借り入れる金額が申込者の経済状況や年収と照らし合わせて適切か、返済期間に問題はないかなどが簡単にチェックされます。

本審査では、完済時の年齢や現状の勤続年数など、さらに厳しくチェックが入り、その項目は多岐に渡ります。またローンを組むという形である以上、物件の担保的価値も含めて調べられ、あらゆる角度から申込者が「ちゃんとローンを完済するのに適切な人物なのか」が審査されます。

事前審査時の情報と本審査時の情報が違うと、申告内容に差異があるため金融機関の側から疑われてしまうことがありますので気をつけましょう。

審査のポイントとなる信用情報ですが、こちらはご自身での開示請求も可能です。しかし信用情報が気になるからと言って、むやみに開示請求しないよう注意しましょう。開示請求の履歴が残り、それ以降の審査に悪影響を与える可能性が0ではありません。これは事前審査を行う場合も同様と言えるでしょう。

ただ、審査が通らないことには物件の購入は進みません。慎重になるあまり出遅れてしまい、審査の最中に物件が売れてしまうこともしばしば。スピード感も大きな鍵となります。

スピード感を大切にしつつ、物件探しをしたい。そんな時は金融機関との折衝経験が豊富な店舗のスタッフやFPにご相談いただくのがベスト。予算決めを店舗スタッフやFPに任せることで、不安なく、かつ迅速に予算が決まり、物件探しに集中できるはずです。ぜひ、お気軽に店舗にご来店ください!

ローンを組むにあたって審査のポイントは「支払い能力の有無」

物件探しは、 スピード感も大切。まずは経験豊富なスタッフやFPに相談!

記事監修

小西 啓太

宅地建物取引士

戸建仲介部門一筋で結果を出し続け、2019年より首都圏各地域のエリア統括を歴任。[メディア出演]サンデー・ジャポン(2014年)首都圏情報ネタドリ!(2020年)、ワールドビジネスサテライト(2020年)