公開日:2014年10月03日

日本は世界でも有数の地震大国であり、地震だけでなく、台風や洪水、津波や土砂災害などの自然災害も頻繁に発生します。自然災害や、火災などの被害を最小限にとどめ、大切な住まいを守るために、どのような対策が必要なのでしょうか。

地震に強い一戸建てとは、どのような建物でしょうか。現在建築されるすべての新築一戸建ては、1981年6月1日に施行された新耐震基準に則って建築されており、2000年に施工された住宅性能表示制度でいうところの「耐震等級1」の基準を満たしています。これは、「極めて稀に(数百年に1度程度)発生する地震力に対して倒壊、崩壊等しない程度」、また、「稀に(数十年に1度程度)発生する地震力に対して損傷しない程度」とされています。中古一戸建てを購入する場合は、この新耐震基準を満たしている物件かどうかが、耐震性を判断する1つの基準になります。

さらに、1階に重心を置いた間取りにすると、より地震に強くなるとされています。2階建て住宅であれば、1階に広いLDKを配置して柱や壁を少なくするよりも、寝室や浴室、洗面所などを設けて、柱や壁の量を多くしておくと、耐震性が高まります。

住宅の耐震性や間取り以外にも、家具の配置を工夫することでも、地震の被害を最小限に抑えることができます。例えば、寝室や子供部屋、リビングなど、家族が長時間過ごす場所には、背の高い家具は置かない、照明器具は人が寝ているところに落ちてこないようにする、ベッドの近くには、懐中電灯やスリッパを置いておく。タンスや食器棚など重量のある大型家具や家電には必ずすべり止めをつけるなどの転倒防止対策を施し、万が一家具や家電が倒れても、ドア付近や避難経路を防がないようにする。部屋の出入口や通路には荷物を置かない、家具の上にガラス製品などは置かない、などといった心がけも大切です。窓ガラスには、飛散防止フィルムを貼り、夜にはカーテンを閉めて寝るとさらに安心です。

大雨や台風による水害を防ぐためには、水はけの良い土地を選ぶのも重要なポイントになります。低地や沼地や田んぼ、埋立地に住宅を建てた場合、水はけが悪くなりがちです。水はけが悪いと、地盤沈下による建物の損傷だけでなく、庭の植木が腐ったり、カビや腐食による建物の劣化が進みやすくなったりします。東日本大震災では、関東でも、千葉県浦安市の多くの世帯が液状化・地盤沈下の住宅被害を受けたのは記憶に新しいところですが、水はけが悪い土地は、地震の際に液状化の被害にあう可能性も高くなります。

水はけの良し悪しを判断するには、雨の日にその土地を見に行くのがおすすめです。庭にすぐ水溜りができるような土質なら、透水管を埋める、傾斜を作る、土を入れ替える、などの対策を検討する必要があります。また、大雨や台風の到来が予想された際には早めに建物の出入り口や基礎部分の空気抜きがある場所などへ、土嚢や止水版を置いておくと、浸水被害を最小限度に留めることができます。

また、法務局やその支局・出張所などで、過去にさかのぼってその土地の「地目」を確認することで、誰でも簡単に、その土地が昔「田んぼ」だった、あるいは「沼地」だった、という情報を得ることができる場合があります。

ハウスメーカーによっては、建物を建てる前に、第三者機関が地盤調査の結果を評価し、適切な基礎仕様を提案すると共に、 不同沈下に対する責任を保証するシステムを導入しているところもありますので、そのようなハウスメーカーの立てる住宅であれば、安心です。

いざという時に備えて、火災保険や地震保険に入っておくのもおすすめです。フラット35や多くの金融機関では、火災保険への加入が、住宅ローン借り入れの必須条件になっています。

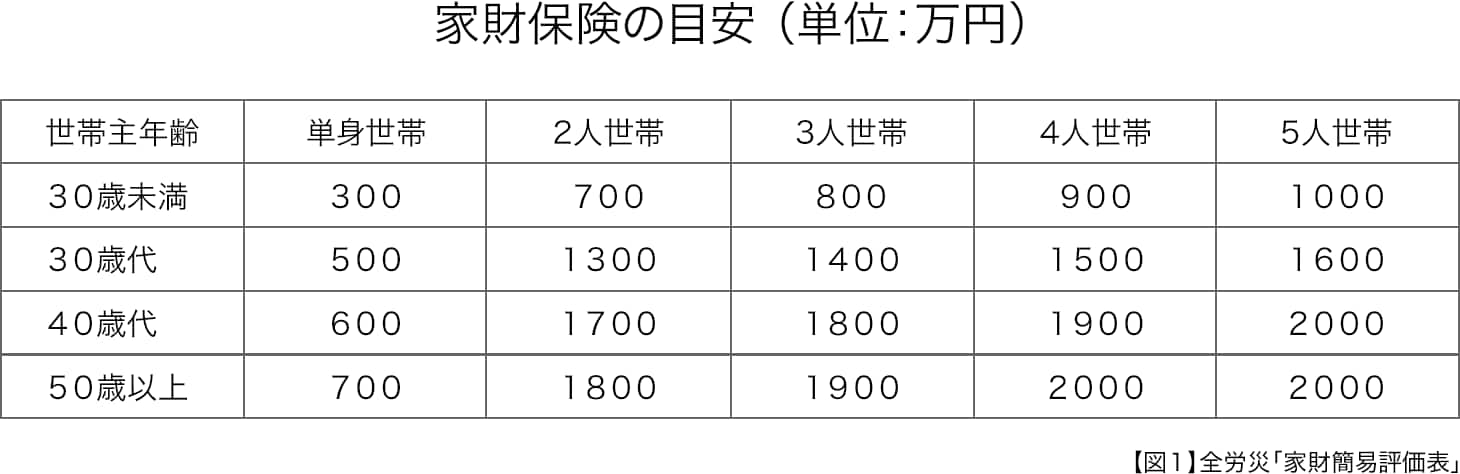

火災保険には、火災、落雷、破裂・爆発、などの基本補償のみを対象としたものから、盗難や水漏れなども補償する総合保障タイプのものがあり、保険料は主に、住居のタイプ、補償範囲、保険金額(保険金の限度額)で決まります。さらに、補償対象を「建物のみ」、「家財のみ」、「建物と家財の両方」、などと選択することも可能です。家財とは、ソファやベッド、食器棚やテレビ、冷蔵庫、服やバッグなど、日常生活に使用している動産を指し、その評価額は、30歳未満の単身世帯でも300万円、30代の4人世帯だと1,500万円とも言われています。

新築一戸建ての場合、保険金額は、最低でも建物評価額と同額で設定するのが安心です。評価額1,500万円の建物の場合、保証限度額1,500万円の保険をかけておけば、万が一建物が全焼した場合でも、保険会社より支払われる損害保険金だけで建物を再築することができます。

また、地震災害については、建物の倒壊や地震による火災などを含めて、火災保険の補償対象外ですので、途地震保険を付帯する必要があります。損害保険料率算出機構が発表した2013年度「地震保険 都道府県別付帯率」は全国平均で58.1%となっており、2002年以降、毎年増加傾向にあります。

火災保険や地震保険、家財保険については、当社にご相談いただければそれぞれにお客様に合う最適な保険プランをご提案させていただきます。

記事監修

新井 友隆

宅地建物取引士/2級ファイナンシャル・プランニング技能士

東京・神奈川の複数センターでセンター長を歴任後、営業推進部長や埼玉・名古屋エリアの立ち上げにも寄与。2022年からは契約管理部門にて、オープンハウス全国の契約書作成や引き渡し業務を統括中。