公開日:2022年10月20日

初めて戸建て住宅を購入するときは、何から手を付けていいか分からない方も多いと思います。建売住宅か注文住宅か、新築にすべきか中古にすべきかなど、物件のタイプも迷ってしまうでしょう。この記事では、スムーズに戸建てを購入するための全体の流れとポイントを解説します。

一口に戸建てを購入するといっても、建売住宅と注文住宅では入居までの流れが大きく異なります。また建売住宅であれば、新築物件にするか中古物件にするかもあらかじめ決めておくことが大切です。ここでは「建売と注文」「新築と中古」の違いを解説したうえで、予算に応じた具体的な判断基準をご紹介します。

建売住宅とは、土地と建物がセットで販売される住宅を指します。「すでに建物が完成しているケース」と「これから建てられるケース」の2通りがありますが、どちらにおいても間取りやデザイン、設備などはあらかじめ決められています。

土地と建物を合わせた価格で販売されているため、資金計画が立てやすく、購入までの手続きが少なくて済むのが大きなメリットです。

一方、注文住宅は、それぞれの希望に沿った間取りや設備、外観に仕上げられる住宅のことを指します。

そのため、土地を購入したり、細かな間取りを考えたりする手間はあるものの、予算の範囲内で自分の暮らしに合った住まいを得られるのが大きな魅力です。

新築と中古の大きな違いは、やはり「価格」の面で生じます。

中古の場合は、築年数にはよるものの、一般的には新築よりも予算を抑えて希望の物件を購入できる可能性があります。希望を叶えつつ、予算を抑えたいという方は中古戸建てを視野に入れるのもおすすめです。

しかし、中古の戸建ては住宅ローン控除や税制の特例を受けるために新築よりも厳しい基準が設けられており、購入する物件によっては、こういった制度の活用ができず、長期的に見て、新築よりも費用が掛かるというデメリットが生じる場合もあります。

また、築年数という観点でも注意が必要です。築年月が古い場合はリフォームが前提となり、そのための費用が掛かってきます。また浅い場合では、売り手側に残債がある場合がほとんどで、物件価格が新築の物件と変わらないということもあります。

価格以外では、「瑕疵(キズ、欠陥、不適合などのトラブル)」に関しての注意が必要です。中古物件の場合は、瑕疵担保責任を負う期間が、新築の10年に対して数か月とかなり短くなっていることが多いです。そのため、物件の内見などを十分に行いましょう。

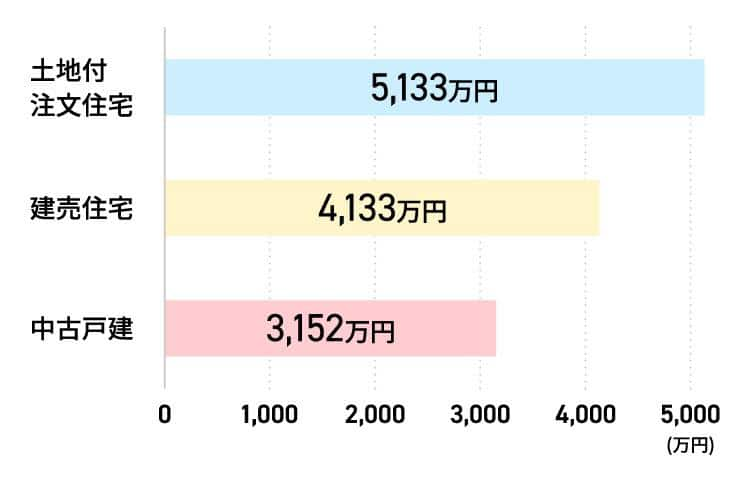

住宅金融支援機構の「フラット35利用者調査」(2021年度)によれば、所要資金の首都圏平均は以下の通りとなっています。

実際の価格は、細かな条件によっても異なるものの、プランの自由度が高い注文住宅は、条件の類似している建売住宅よりも高くなってしまうのが一般的です。

都心部では土地の価格が高いため、建物費用を抑える傾向にあります。すでに持っている土地や土地価格の安い郊外などで注文住宅を建てる場合の価格は、平均して3,899万円となっています。

予算を決める際には、FPに相談することもおすすめです。現在の世帯年収や今後のライフプランなどを鑑みて、返済可能な予算設定を行うことができます。

購入予算がある程度決まることで、購入までに用意するべき資金や検討する価格帯などが明確になります。ぜひ活用してみてください。

戸建てを購入するときには、引渡しまでにどのくらいの期間が必要となるのか、全体の流れを通して把握しておくことが大切です。計画を立てる段階から入居までの流れをみていきましょう。

購入申し込みまでの流れは、「情報収集」「問い合わせ」「見学」「購入申し込み」の4つの手順に分けることができます。

情報収集では、住みたいエリアの物件を見つつ、相場のリサーチなどを行います。注文住宅の場合は、参考になる建築事例の収集を行いながら、住まいのプランをていねいに固めておきましょう。

その後、希望に合った物件が見つかったら、実際に不動産会社へ問い合わせを行い、物件見学を行います。実際に下見をすることで、それまでに気づかなかったような要望や注意点が明確になるため、見学は必ず行いましょう。また、広さや動線などをイメージするため、購入検討しはじめた段階での見学もおすすめです。

見学後、購入する物件が決まったら不動産会社で申し込み手続きを行います。不動産の場合は、商品がひとつしかないため、慎重さと同じくらいスピード感も重要になってきます。見学している段階で十分に希望と照らし合わせておくようにしましょう。

購入申し込み後は「住宅ローンの審査」があります。この審査は「事前審査」と「本審査」の2段階方式になっており、購入の申し込みと同時に事前審査を受けるのが一般的です。住宅ローンを組まない場合はこちらは不要となります。

基本的には事前審査を通過した段階で契約手続きが始まります。主に「重要事項説明」と「売買契約」の2つに分かれます。

不動産会社による「重要事項説明」では、物件概要をはじめ、法令上の制限事項やハザードマップといった情報を宅建士とともに確認していきます。不明な点があればこの時点で解消しておきましょう。

重要事項説明が終わると契約書の確認へ進みます。金銭面での確認が主となりますが、その他の記載内容にも問題がないかチェックしましょう。

必要な手続きと確認が済めば、手付金を支払ったうえで署名と捺印に移ります。手付金は、基本的に返金される決まりですが、実際は支払いにあてることが多いです。また、解約のために手付金を放棄した場合は返金はされません。

なお、住宅ローンの審査について、さらに詳しく知りたい方は下記の記事も参考にしてみてください。

売買契約が終わると、住宅ローンの申し込みと本審査へ進み、問題がなければ住宅ローンの正式契約となります。本審査では、事前審査の内容に誤りがないか確認されたうえで、物件の担保価値なども細かくチェックされます。

住宅ローン契約が済むと、売買契約のときに決めた日取りに沿って引渡しが行われます。引渡しでは購入価格から手付金を除いた残金を決済し、残金の支払いが確認されれば、手続きが完了します。

なお、引渡しと同じ日に司法書士にも立ち会ってもらい、所有権移転登記を済ませるのが一般的です。この日以降は、引っ越しの手配が完了次第、いつでも入居が可能となります。

戸建てを購入するときには、入居後の流れについても事前に押さえておけると安心です。住宅ローン控除やすまい給付金を活用する場合には、自分で手続きを行う必要があるので、具体的な流れについて確認しておきましょう。

住宅ローンを利用して物件を購入する場合には、「住宅ローン控除」を利用することができます。住宅ローン控除とは、毎年末時点での住宅ローン残高によって、税金が控除される制度です。

利用するためには所得や面積などの要件を満たす必要がありますが、2021年の税制改正によって条件が緩和されたこともあり、戸建てであれば多くのケースでクリア可能といえます。

購入後は入居準備や住宅ローン契約などもあるので、購入検討段階で制度に関して押さえておくとスムーズに必要書類の準備などが進められます。

住宅ローン控除の適用を受けるには、購入した翌年に確定申告で申請を行う必要があります。サラリーマンなどの給与所得者の場合は、2年目からは通常通りに年末調整で手続きが行えるものの、初年度は確定申告が必要になる点に注意しておきましょう。

確定申告の期間は原則として「毎年2月16日~3月15日」までと決められているので、遅れがないように必要書類を準備することが大切です。書類は管轄の税務署や国税庁のホームページからもダウンロードできるので、ゆとりを持って準備を進めましょう。

戸建てを購入するときには、建売と注文、新築と中古の違いをきちんと押さえておく

見学はなるべく早期に行い、イメージをもっておく

購入時の流れを全体像で把握して、スケジュールを逆算できるようにしておく

記事監修

染矢 真紀

宅地建物取引士/2級ファイナンシャル・プランニング技能士

最新のトレンドや法改正を踏まえ、円滑な住宅売買に向けた仕組み作りと前線でのサポートを実践する。「ちんたいグランプリ(旧・不動産甲子園)」 2020年度・2022年度特別賞。