公開日:2023年01月16日

戸建てを初めて購入する場合、「何から始めれば良いのか」「どのような流れで進めていけば良いのか」分からないことも多いでしょう。まずは戸建て購入の一連の流れ・全体像を理解することで、シミュレーションがしやすくなります。戸建てにかかる諸費用や注意点も解説していますので、併せて確認しましょう。

物件探しをしているなら当サイトの会員登録をしてみませんか。

当サイトに会員登録すると、閲覧できる物件数が大幅に増え、会員限定物件の情報をいち早く得ることができます。

会員登録は30秒ほどで完了いたしますので、ぜひ会員登録してオープンハウス限定物件をご確認ください。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

記事監修

宅地建物取引士/公認不動産コンサルティングマスター

首都圏10センター以上でのセンター長の他、マーケティング長・総務部長としての経歴も有する。複雑な不動産の資産価値に関し、幅広い知識と経験をもとにアドバイスを提供。

戸建てを購入するにあたって、何から始めればいいのか、どのような流れなのかわからないという方もいるのではないでしょうか。

戸建てを購入する一般的な流れは以下の通りです。

戸建ての購入には、住宅ローンの融資を受けるケースが多いです。

物件の購入価格・住宅ローンや契約に伴う諸費用を洗い出して資金計画を詳細に立てる必要があります。

購入価格以外に必要となる諸費用は、売買契約に関する諸費用・住宅ローン契約に関する諸費用、不動産取得税・印紙税などの税金などです。

また、購入後も固定資産税・都市計画税や維持費がかかります。

諸費用に関しては、「戸建てを購入する際にかかる諸費用は?」でも詳しく解説しているため、参考にしてみてください。

資金計画では「どんな家に住みたいか」という理想と、「どれくらいの資金を用意できるか」を照らし合わせて、具体的にシミュレーションすることが重要です。

難しい場合は、不動産会社やFPに相談してみることをおすすめします。

資金についてのイメージがある程度ついたら、Webサイトや住宅情報誌などを利用して、住みたいエリアにどんな物件があるのかをまずはたくさん調べてみましょう。

いくつも情報を見ているうちに、エリアごとの相場の特徴や、自分や家族が実現したい条件、譲れない条件などが明確になってきます。

実際に見てみたい物件が出てきたら、積極的に不動産会社に問い合わせを行い、物件見学に進みましょう。

戸建ての物件情報には、一般公開されている物件もあれば、不動産会社が持っている非公開の物件もあります。

オープンハウスの会員登録をすれば、会員限定で公開されている物件情報を見ることができるため、選択肢の幅が広がりますよ。

登録は最短30秒で完了しますので、下記のボタンからぜひ会員登録してみてください。

また、オープンハウス公式LINEでも限定物件やお得な情報を毎週配信しているので、友だち登録をして家探しの際の参考にしてみてはいかがでしょうか。

見学したい物件が見つかったら、不動産会社に連絡します。

きっかけとなったWebページや住宅情報誌を伝えれば、スムーズに見学の段取りをとってもらえるでしょう。

また、不動産会社の担当者には、メールや電話であらかじめ世帯の情報や設備・内装の希望条件、住みたいエリアを伝えておくことをおすすめします。

そうすることで、見学する物件以外にも、条件に合う物件をいくつかまとめて見せてくれることもあるからです。

物件見学を行う際は、家の中だけでなく、周辺環境・最寄り駅からの道のり・人通り・治安の良し悪し・周辺施設など、実際の生活に即して広い視野で吟味しておきましょう。

見学した物件が希望条件に合わなくても、さまざまな物件を比較検討しているうちに、「どの条件を重視したいか」というポイントが絞れてきます。

そのため、気になった物件には積極的に足を運んで自分の目で確かめることが重要です。

ここからは、比較検討段階から、1つの物件に絞り契約に向けて動き出す段階へ移行します。

さまざまな物件の情報収集をしたり、実際に見学したりして、1つの物件に購入意思が固まったら、まずは「購入申込書」を提出します。

ここでのポイントは、「意思が固まったらなるべく早く申込書を提出すること」です。

なぜなら、同時期に同じ物件を検討している人がいる場合、実際に契約に進めるのは「どちらが早く申込書を提出したか」という先着順で決まることが一般的だからです。

せっかく色々な物件を見て意思を固めたのに、申込書の提出が遅れて契約に進めなかったというトラブルがないように、不動産会社に頼りながらスムーズに進めていきましょう。

購入申込書には、買主の情報や買付金額を記載し、不動産会社経由で売主に提出されます。

この情報をもとに売主が買付条件に同意すれば、本格的に契約に進んでいきます。

購入申込書の提出が完了したら、次に住宅ローンの融資を受けるにあたり、事前審査の手続きをします。

事前審査とは、物件の契約の前に行う簡易的な住宅ローン審査です。

事前審査では、金融機関から住宅ローンを使用する人の年収や、過去の信用情報などが調べられます。

ここでポイントとなるのは、「申込者に支払い能力があるのか」という点です。

借り入れる金額が申込者の経済状況や年収と照らし合わせて適切か、返済期間に問題はないかなどがチェックされます。

住宅ローンの正式な契約は、住宅の売買契約が締結されてから行うのが一般的です。

「買主が住宅ローンの事前審査に通った」という事実をもとに、売主は安心して契約手続きを進めることができます。

審査についてより詳しく知りたい方は「

」をご覧ください。

住宅ローンの事前審査が通ったら、いよいよ物件の売買契約です。

売買契約の際は「重要事項説明書」と「売買契約書」を作成し、宅地建物取引士による重要事項説明があります。

宅地建物取引士は、取引の対象物件に関する事項と、契約条件に関する事項を買主に書面を作成して説明する義務があると法律で定められています。

マイホームの購入は、人生で最大といっても過言ではないほど大きな買い物です。

疑問点があれば納得のいくまで質問しましょう。

また一般的には、契約の締結と同時に「手付金」を支払います。

手付金には、契約締結後の残金決済や引き渡しに一定期間の期間が空くことから、法律関係を安定させ、契約の成立を表す意味合いがあり、売買代金の5〜10%が多いようです。

この手付金は、契約金額に充当されます。

契約内容によっては、残金決済までに中間金を支払うケースもあるため、しっかりと確認しておきましょう。

住宅ローンの事前審査が通った後は、本審査を申込み、本審査に通ったら正式に契約します。

本審査では、本人確認資料・収入に関する資料・実際に締結した物件の売買契約書・重要事項説明書などの写しなどが必要です。

本審査の申込〜住宅ローンの正式契約までは、約1ヶ月ほどかかると考えておきましょう。

住宅ローンの契約締結の時点で、金利タイプや返済期間が決定します。

また、実際に融資金額が口座に振り込まれる期日を確認しておくことも重要です。

事前内覧会は、売買契約が締結されてから引き渡しまでに行われる住宅の検査です。

住宅の設備・建材・外装などに問題がないかを確かめる最終チェックの場となります。

内覧は蔑ろにせず、不具合がないかすみずみまで確認しましょう。

内覧会では、以下のポイントにしたがってチェックを進めるとおすすめです。

細かく確認することで、トラブル回避にもつながります。

また、家具・家電の選定に向けて、室内採寸のためのメジャーやメモを持参すると良いでしょう。

事前内覧会が済み、問題がなければ売買代金からすでに支払った手付金や中間金を除いた残金を支払います。

住宅ローンの融資を受ける場合、基本的には金融機関から振り込まれる借入金で支払うことになるため、決済日の処理については入念に確認しましょう。

金融機関によっては、直接不動産会社の口座に振り込んでもらうこともできるため、希望する際は相談するのがおすすめです。

引き渡しは、司法書士の立ち合いのもと、所有権移転登記を行い、新居の鍵を不動産会社より受け取って完了です。

一般的には、司法書士への報酬や登録免許税などもこの時点で支払います。

併せて、不動産会社に支払う費用にも抜け漏れがないか確認しましょう。

「所有権移転登記」と「所有権保存登記」は、不動産が誰のものなのかを明確にするために必要です。

所有権移転登記は、土地や建物の所有権が別の人に移るときに行います。

たとえば、中古物件や建売住宅など、法人が保有する土地を購入する際は、本登記を行います。

一方で、所有権保存登記は、新築の戸建てや建売住宅を購入した際に、建物の所有権の登記を最初に行うものです。

なお、所有権移転登記と所有権保存登記に必要な登録免許税(収入印紙代)は、下記の通りです。

▼登録免許税

| 登記 | 算出方法※()は軽減税率 |

|---|---|

| 所有権移転登記(土地) | 固定資産税評価額×2.0%(1.5%) |

| 所有権移転登記(建物) | 固定資産税評価額×2.0%(0.3%) |

| 所有権保存登記 | 固定資産税評価額×0.4%(0.15%) |

参考:

一般的には登記を司法書士に依頼することが多く、その場合は別途司法書士への報酬が必要となります。

引渡し後は、住民票の異動や郵便物の転送など、新居で暮らすために必要な手続きを進めましょう。

住民票の移動は引っ越し後でもできますが、引っ越し前に済ませておくと、新生活の準備で忙しい時期に役所へ出向く必要がなくなります。

また、郵便物の転送手続きをしておけば、クレジットカードなどの住所変更が済んでいなくても、手続き後1年間は新居に郵便物が転送されます。

なお、国民健康保険に加入している方が別の市区町村へ引っ越す場合は、引っ越し前の市区町村で資格喪失手続きが必要です。

戸建てを購入する流れを1つずつ解説してきました。

実際に戸建ての購入を検討している人も、ある程度イメージがついたのではないでしょうか。

では、戸建てを購入するタイミング、つまり「買い時」とはいつなのでしょうか。

マイホームを探してはいるものの、本当に決断して良いのか分からないという方も多いでしょう。

ここからは、戸建てを購入するタイミングについて、統計データも踏まえて解説していきますので、参考にしてくださいね。

▼戸建てを購入するタイミングを見極めるポイント

国土交通省が公表する「令和元年度 住宅市場動向調査」によると、初めて住宅購入した世帯主の平均年齢は以下の通りです。

▼初めて住宅を購入した世帯主の平均年齢

| 平均年齢 | |

|---|---|

| 注文住宅 | 39.1歳 |

| 分譲戸建て住宅 | 36.8歳 |

| 中古戸建て住宅 | 42.8歳 |

また、注文住宅・中古戸建て住宅で最も多いのは「30代」、分譲戸建て住宅で最も多いのは「40代」となっています。

このことから、戸建てを購入する年齢層は30代〜40代が多いといえます。

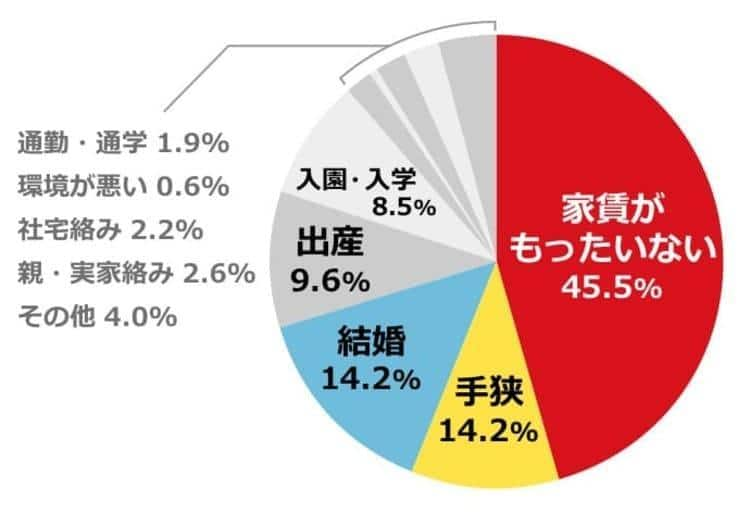

オープンハウスが行った顧客データ調査によると、家を購入したきっかけの統計データは以下の通りです。

▼家を探そうと思ったきっかけ

順位としては、1位「家賃がもったいない」、2位「手狭」、3位「結婚」、4位「出産」、5位「入園・入学」となっています。

ライフイベントとしては、「結婚」「出産」「入園・入学」が多く、子どもに関することがきっかけで家の購入を決意したという声が多いですね。

戸建てを購入した世帯の年収にも一定の傾向がみられます。

国土交通省が公表する「令和元年度 住宅市場動向調査」によると、初めて住宅を購入した人の平均世帯年収の統計データは以下の通りです。

▼初めて住宅を購入した人の平均世帯年収

| 平均世帯年収 | |

|---|---|

| 注文住宅 | 731万円 |

| 分譲戸建て住宅 | 641万円 |

| 中古戸建て住宅 | 656万円 |

平均世帯年収は、いずれも600万〜700万円代が相場であり、ある程度安定した年収を得られるようになったタイミングで住宅の購入を決断する人が多いようです。

しかし、物件によって購入価格は変化するため、実際の世帯年収によって物件の価格条件を絞って探すことももちろん可能です。

以下は、オープンハウスがシミュレーションした、年収からみた物件価格と毎月の返済額の目安です。

ご自身の年収と照らし合わせながら、イメージしてみてくださいね。

▼毎月の返済額と物件価格の目安(年収別)

出典:

初めて家を購入した世帯年収に基づき、年収650万円をみてみましょう。

年収650万円の場合、物件の購入価格は4,000万円代で、毎月の返済額は13万円であることがわかります。

資金計画を立てる際には、住宅ローン返済額に加え、固定資産税や維持費の積立などその他の諸費用についても具体的に考えることが重要です。

近年、住宅ローンの金利はほぼ横ばいですが、住宅ローンは借入金額が大きいためわずかな金利の違いも返済額に影響する恐れがあります。

住宅ローンの金利はその時の景気や情勢によって変動するため、今後の動向もどうなるかはわかりません。

そのため、住宅の購入を検討している場合は、金利の動きを把握しておく必要があります。

また、物件の購入価格に影響する不動産価格についても、年によって上がったり下がったりしているのが現状です。

不動産価格の動きについては、地価公示を参考にします。

毎年1月1日に国土交通省のHPにて公表されるため、ぜひ一度確認してみてください。

戸建ての購入には、金銭面で考えることが多いため、精神的な負担となってしまう方もいるかもしれません。そんな時は、戸建てや新築購入に関するさまざまな統計が公表されているため、そのデータを参考に自分の生活や仕事と照らし合わせて考えると良さそうですね。

戸建てを購入するきっかけについて解説してきました。

では、いざ戸建てを購入しようと決めた場合、実際に夢のマイホームに住むまでにはどの程度の期間がかかるのでしょうか。

建売住宅と注文住宅に分けて解説していきます。

建売住宅は、すでに建築が完了している物件も多く、契約から最短1ヶ月程度で入居できます。

建売住宅購入における一連の流れは以下の通りです。

建注文住宅の場合は、間取りの打ち合わせを行うところから始めるため、入居は早くて半年、長ければ約1年後になります。

注文住宅購入における一連の流れは以下の通りです。

建売と注文住宅では同じ戸建ての購入でもかなり工程が異なります。注文住宅においては主に工事面で考える項目が多いことを理解しておきましょう。

戸建ての購入は、人生のなかでも非常に大きな買い物です。

何十年もかけて住宅ローンの返済を行うことも珍しくありません。

せっかく夢の戸建てを購入するのであれば、誰しも後悔はしたくないはずです。

しかし、初めて戸建てを購入する方にとっては、何に注意すれば良いのか分からず不安なことも多いでしょう。

そこで、ここからは戸建ての購入を後悔しないために注意すべきポイントを解説していきます。

▼戸建ての購入を後悔しないために注意すべき点

では、それぞれについて詳しくみていきましょう。

戸建ての購入にベストなタイミングは人それぞれです。

上述のように、「結婚」「出産」などのライフイベントがきっかけになる人もいれば、経済的な安定をきっかけにマイホームの購入に踏み出す人もいます。

国土交通省の「令和元年度 住宅市場動向調査」では、戸建て購入のタイミングとして、平均30代〜40代、年収600万〜700万円という結果です。

このデータを1つの目安として捉え、自分にはどの程度の経済力があるのか、無理なく住宅ローンを返済できるのか熟考しましょう。

しかし、お金の問題は専門的な知識も絡んでくるため、不明点があれば不動産会社やFPに相談することをおすすめします。

夢のマイホームを購入するときは、おしゃれな内装や外観にこだわりたい方もいるでしょう。

もちろん、満足のいくデザインにすることで楽しく生活ができたり、モチベーションが上がったりするメリットはあります。

しかし、マイホームは購入した後、何十年という長期間で住むことが多いですよね。

長期間生活していくなかで、見た目以上にこだわりたいのは機能性。

なぜなら、家の設備や動線などの機能性は、簡単には変えられないからです。

特に家事動線を重視することで、格段に生活がしやすくなります。

チェックポイントの例は以下の通りです。

出典:

家を建てると決めたらまずは見学?間取りチェックポイントと家事動線! | 家と暮らしのコラム

上記以外にも、物件を検討する際は、実際の生活の動きを具体的にイメージし、不便な部分はないか、ストレスには感じないかを想像することが重要です。

マイホームを契約してから引き渡しまでに、物件の内覧会を行います。

内覧会では、住宅の設備や外装・内装に破損や以上がないかを丁寧に確認しましょう。

両者が認識していなかった欠陥が後から見つかった場合、売主とのトラブルに発展する恐れもあるため、手間はかかりますが慎重に確認することが重要です。

売買契約を締結する前には必ず現地に足を運び、周辺環境・周辺施設・職場や学校までの距離・人通りなどを確認しておきましょう。

戸建てを購入すれば、その地域で長期間生活していくことになります。

生活するうえで不便はないか、通勤・通学は安心して行えるか、実際の日常生活をイメージして現地周辺を歩いてみましょう。

近くのスーパーやコンビニ、駅や公共施設など、周囲に何があるかについても確認しておけば、引越し後の生活がよりイメージしやすくなります。

一度契約を締結してしまうと、その後は原則キャンセルできません。

もし、キャンセルをしたいのであれば、契約書に記載されている違約金を支払わなければならないおそれがあります。

逆にいうと、契約における相手方である売主からキャンセルを申し込まれた場合は、買主側が違約金を受け取れる可能性があるため、覚えておきましょう。

契約時に手付金を支払っている場合は、「契約の相手方が契約の履行に着手するまで」の間のみ、以下の条件で契約当事者である両者は契約を解約できます。

しかし、売主が所有権移転の手続きを進めていたり、引越しの手続きを進めていれば、手付放棄による無条件の解除はできないため、注意しましょう。

基本的には、契約後にキャンセルがないように、事前にしっかり計画しておくことが必要です。

戸建ての購入後は、住宅ローンを返済しながら手持ち金額で日常生活を送っていかなければなりません。

月々の返済額を収入ギリギリに計画していると、満足した生活を送れない・税金や子どもの養育費を支払えないといった事態にもなりかねません。

具体的な資金計画に加えて、年収と返済額の相場や、将来必要となる教育費や税金の相場を知っておくことも重要です。

住宅ローンを契約した時には必要がなかったお金が後から必要となるケースもあります。

参考までに、オープンハウスが試算した教育費の平均額は以下の通りです。

出典:

契約当時は子どもがいなくても、今後必要となる教育費の目安として、資産計画に組み込みましょう。

住宅ローンの金利は、金融機関によって異なります。

金利は安い方が良いという印象を持つかもしれませんが、その分審査基準が厳しかったり、保証料が高額であったりと、他の条件が負担になることも多いです。

金融機関は、金利だけで決めずに、プランの詳細・審査基準・契約にかかる諸費用などを総合的にみて自分にあったものを探しましょう。

住宅ローンは、民間の金融機関と住宅金融支援機構が提携しているフラット35などがあります。

それぞれの違いは以下の表の通りです。

| 銀行・信金・ネット銀行 | フラット35 | |

|---|---|---|

| 利用できる人 | 金融機関により審査基準が異なる | 年間の返済額が年収に占める割合が、年収400万円未満は30%以下、400万円以上なら35%以下の人 |

| 金利タイプ | 複数から選択可能 | 固定金利のみ |

| 住宅の技術基準 | なし | あり |

| 繰上げ返済の手数料 | Webで手続きをすると無料のケースがほとんど | 不要 |

| 条件等 | 年収基準があるほか、安定した勤務形態、収入が重視される。 ネット銀行は、店舗型より金利が安い場合が多い | 年収基準を満たせば、勤続年数や勤務形態を問わない |

出典:

住宅ローンの金利タイプと借入先はどう選ぶ? | 家と暮らしのコラム

フラット35や

のWebサイト上でローンのシミュレーションも行えます。

あまりイメージがつかないという方も、1度やってみるのがおすすめです。

また、FPや不動産会社に相談すれば、より自分にあう住宅ローンが見えてくるでしょう。

今後も長期間付き合っていくものだからこそ、時間がかかってでも慎重に選ぶことが重要です。

戸建てを購入するには、その物件のことだけではなく、周辺の環境や通勤通学のことを考える必要があります。特にお子さんがいる、もしくは将来的な計画がある場合は、子どもが住みやすい環境なのかどうかをしっかりと考えることが重要です。

実際に、オープンハウスで住宅をご購入いただいたお客様の体験記を紹介します。

<ご購入者様プロフィール>

ご主人様・奥様・お子様

<きっかけと決め手>

以前から知っていたオープンハウスさんに相談したときは、ちょっと話を聞いてみようという軽い気持ちでした。

すぐにいくつか物件を紹介してもらい、その週末に見学に行きました。

現在の土地を見せてもらいとても気に入ったので、その翌日に契約しました。

真摯な対応とスピード感が素晴らしかったです。

<これから家を購入する方へのメッセージ>

家は大きな買い物なので、いつ買うかのタイミングが大切ですが、自分の直感を信じて思い切ることも必要だと思います。

私自身、東京23区内に一戸建てを持つなんて予想もしていませんでした。

オープンハウスさんに相談してよかったです。

オープンハウス公式サイトでは、家のこだわりポイントなどをさらに詳しく掲載しています。

より具体的な体験談を読みたい方は、「

」をご覧ください。

戸建て購入の流れを理解することで、入居までに必要なものやかかる期間、必要な知識が具体的に見えてきます。初めて戸建ての購入を検討する場合は、分からないことも多いかもしれませんが、まずは物件の情報収集から始めてみましょう。

戸建てを購入することは、人生の一大イベントです。統計上では、30代〜40代、結婚や出産などのライフイベントがきっかけとなっていることが多いため、買い時を考える際の参考にしましょう。

住宅ローンを契約した時には必要なかったお金が将来必要となることもあります。その中でも大きなものは養育費です。また、10年以上経過すればメンテナンスの費用も必要となります。住宅ローン完済までのシミュレーションを立てておきましょう。

戸建て購入にはかなり多くの工数を要する印象がありますが、1つずつ丁寧に計画・実行していけば心配ありません。不安な時は、専門家である不動産会社やFPの手を借りて、相談しながら進めていきましょう。